Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 5 i april | Uge 1 i maj | Ugentlig ændring | Gennemsnitspris i april | Gennemsnitsprisen frem til 8. maj | Månedlige ændringer | Nuværende pris 13. maj | |

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 23800 | 24067 | ↑267 | 23727 | 24067 | ↑340 | 24710 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/ton | 102003 | 102717 | ↑714 | 100316 | 102717 | ↑2401 | 108500 |

| Shanghai Metals Australien Mn46% manganmalm | Yuan/ton | 45,11 | 42,25 | - | 45,09 | 42,25 | ↓2,84 | 44,25 |

| Erhvervssamfundets importerede priser på raffineret jod | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

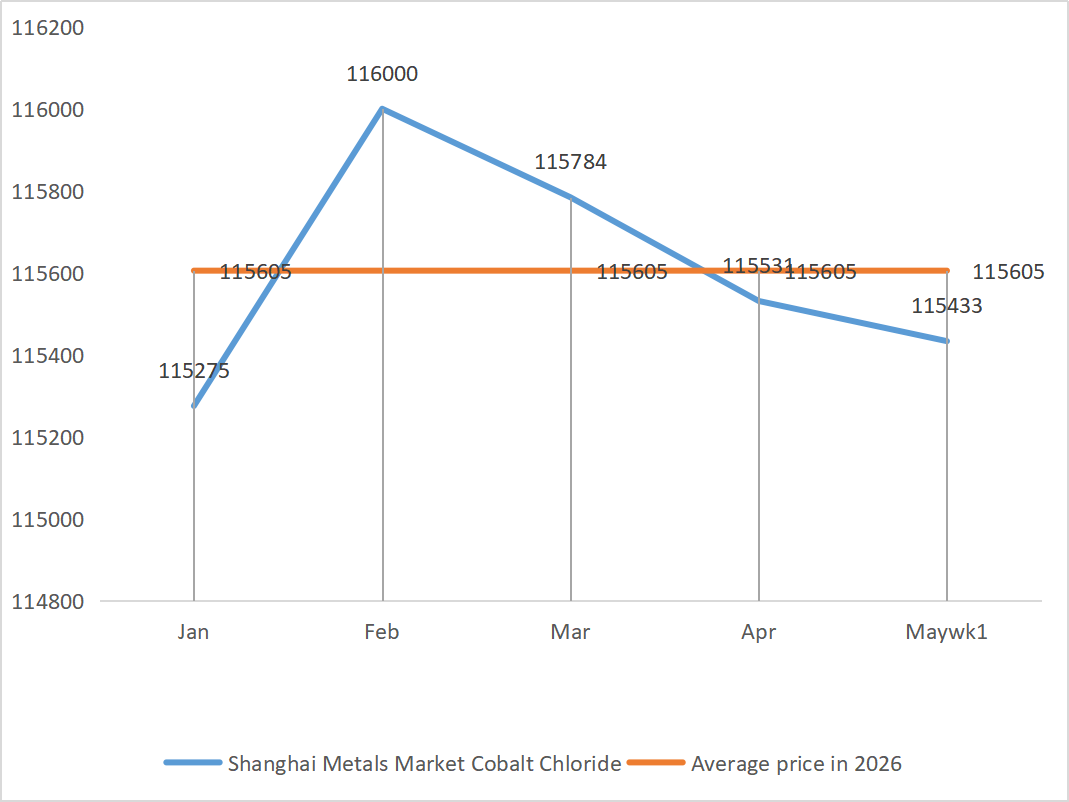

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2%) | Yuan/ton | 115350 | 115433 | - | 115531 | 115433 | ↓98 | 115500 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 172,5 | 172,5 | - | 172,50 | 172,50 | - | 172,5 |

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 74,22 | 76,16 | - | 71,78 | 76,16 | ↑4,48 |

1) Zinksulfat

① Råmaterialer: Zinkhypoxid: Transaktionskoefficienten forbliver høj.

Baggrund for zinknetværkspriser: Makro: Genopblussen af konflikten mellem USA og Iran + Fortsatte geopolitiske risici + styrkelse af det amerikanske dollarindeks → pessimistisk for zinkpriserne; Fundamentale forhold: Forarbejdningsgebyrer for zinkkoncentrat falder til 950 USD pr. ton (det laveste i næsten tre år) + lave LME-zinklagre (19.500 tons i den seneste måned, et fald på 17%), hvilket giver bundstøtte til priserne. Prognose: Den gennemsnitlige pris på zink i næste uge vil være 24.200 yuan pr. ton.

② Svovlsyre: Høj pris i denne uge. Baseret på analysen af råvarer og upstream-ordrer forventes zinksulfat at forblive stærkt på kort sigt.

2) Mangansulfat

① Prisen på svovlsyre er høj og fast.

Mangansulfatblev noteret til en høj pris i denne uge, primært på grund af den fortsatte stigning i priserne på forskellige råvarer. I øjeblikket er den samlede driftsrate ikke høj, hvilket resulterer i omkostningsstigninger.

Leveringstiden er stram. Kunder rådes til at fastlåse ordrer rettidigt baseret på lagerbeholdning for at undgå spidsbelastningsperioden.

3) Jernsulfat

Kapacitetsudnyttelsesgraden for titandioxidproducenter i råvareenden er steget en smule, men jernheptahydrat er blevet betydeligt påvirket af tværindustriel omdirigering i lithiumjernfosfatindustrien, og tilstrømningen af jernmonohydrat er steget begrænset, og den stramme situation forbliver uændret.

Svovlsyre: Højeste niveau for ugen.

Under hensyntagen til virksomhedens seneste varebeholdninger og opstrøms driftsrater,jernsulfatforventes at stige på kort sigt. Kunder rådes til at øge deres varebeholdninger i overensstemmelse hermed.

4) Kobbersulfat/basisk kobberchlorid

Et svagere amerikansk dollarindeks kombineret med nyheder om forsinket genoptagelse af kobberminer i Indonesien, der intensiverede forventningerne om udbudsnedskæringer, hyppige afbrydelser i minen, syremangel kombineret med en betydelig reduktion i indenlandske lagre understøttede kobberpriserne. Den geopolitiske konflikt pressede oliepriserne og inflationsforventningerne op, og den stærke præstation på de globale aktiemarkeder, især amerikanske teknologiaktier, understregede yderligere appellen af AI-computerinfrastruktur, hvilket var positivt for kobberpriserne. Forsinkelser i genoptagelsen af kobberminer i Indonesien, svovlsyremangel og reduktion af indenlandske lagre har konsolideret udbudsmanglen.

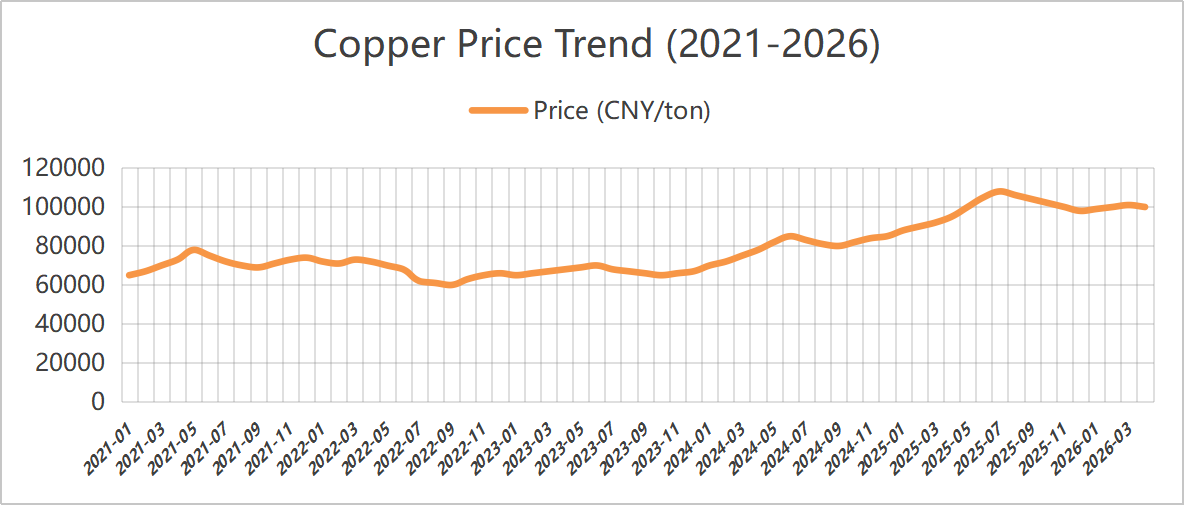

1) Aktuel prisudvikling

Det er derfor nødvendigt at være opmærksom på de forventede tendenser efter flere makroøkonomiske begivenheder i maj, herunder forhandlingerne mellem USA og Iran, Trumps besøg i Kina og Federal Reserves magtskifte. Kobberpriserne kan teste tidligere højder, mens man nøje følger den faktiske feedback fra spotmarkedet. Det forventes, at det primære driftsinterval for Shanghai-kobber vil ligge omkring 106.200-109.200 yuan pr. ton i den nærmeste fremtid.

2) Kobberprisudvikling over de seneste fem år (2021-2026): Opsummering af femårstrend: Opadgående - tilbagegang - sidelæns - udbrud igen - Høj konsolidering. Den er i øjeblikket på sit højeste punkt i næsten fem år.

5) Magnesiumsulfat/magnesiumoxid

Med hensyn til råvarer: I øjeblikket er svovlsyre i nord stabilt på et højt niveau.

På grund af kontrollen med magnesitressourcer efter ferien, kvoterestriktioner og miljøforbedringer producerer mange virksomheder baseret på salg. Virksomheder med lavt forbrug af magnesia har været tvunget til at indstille produktionen for at opnå transformation på grund af politikker for kapacitetsudskiftning, og det er usandsynligt, at den kortsigtede produktivitet vil stige væsentligt. På grund af krigen steg svovlpriserne, og svovlsyrepriserne steg, hvilket gav en gunstig støtte tilmagnesiumsulfatpriser. Det anbefales at oplagre passende.

6) Calciumiodat

FoderkvalitetencalciumiodatMarkedet har været stabilt på et højt niveau og har svinget en smule i den seneste uge. Priserne på råjod var stabile, og omkostningsstøtten var stærk. Producenterne fungerer normalt, udbuddet er stabilt, foderstofvirksomheder i downstream-sektoren køber efter behov, efterspørgslen frigives moderat, og den kortsigtede stabilitet opretholdes uden åbenlyse op- og nedture. Det anbefales at oplagre passende.

7) Natriumselenit

Med hensyn til råvarer: Råselen og selendioxid er generelt svage og ustabile. Udbuddet af biprodukter fra smeltning er løst, mens efterspørgslen efter glas og råmaterialer downstream er svag, og transaktionsvolumen er lav. Råvareomkostningerne understøtter faldet i begrænset omfang, og det forventes at forblive i et svagt interval på kort sigt.NatriumselenitRåvarepriserne er faldet, og spekulationen har trukket sig tilbage fra prisfaldet.

8) Koboltklorid

Koboltsulfatogkoboltklorider stoppet med at falde og handles sidelæns. Stramningen af koboltkvoterne i Congo har holdt råvarepriserne oppe. Den stærke efterspørgsel i downstream-segmentet har ført til uændrede transaktioner. Lithiumbatterier genoptager gradvist produktionen. Kortsigtede koboltsalte forventes at være stabile med en let opadgående tendens. Det anbefales at købe efter behov.

9) Kaliumchlorid/kaliumcarbonat/calciumformiat/iodid

1.KaliumkloridEn lille stigning i kaliumgødning. I lavsæsonen for kaliumefterspørgsel er der faktorer, der begrænser stigningen: lavsæson for efterspørgsel, politiske begrænsninger, svag downstream, vær opmærksom på indenlandske og internationale miljøfaktorer, og oplagr passende efter behov.

2. Priserne på myresyre fortsætter med at falde, produktionsvirksomhederne har et stort lager, og efterspørgslen er svag. Priserne på calciumformiat falder i takt med at omkostningerne reduceres. Det anbefales at oplagre baseret på efterspørgslen.

3. Jodidpriserne forblev stabile i denne uge sammenlignet med sidste uge.

Gratis konsultation

Anmod om prøver

Kontakt os

Udsendelsestidspunkt: 14. maj 2026