Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 4 i januar | Uge 5 i januar | Ugentlig ændring | Gennemsnitspris i december | Gennemsnitspris i januar | Måned-til-måned ændring | Aktuel pris pr. 26. februar | |

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 24310 | 25082 | ↑772 | 23070 | 24516 | ↑1446 | 24460 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/ton | 100525 | 102812 | ↑2287 | 93236 | 102039 | ↑8803 | 101795 |

| Shanghai Metals Network AustralienMn46% manganmalm | Yuan/ton | 42,15 | 42,15 | ↑0,3 | 41,58 | 42,18 | ↑0,6 | 42,45 |

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

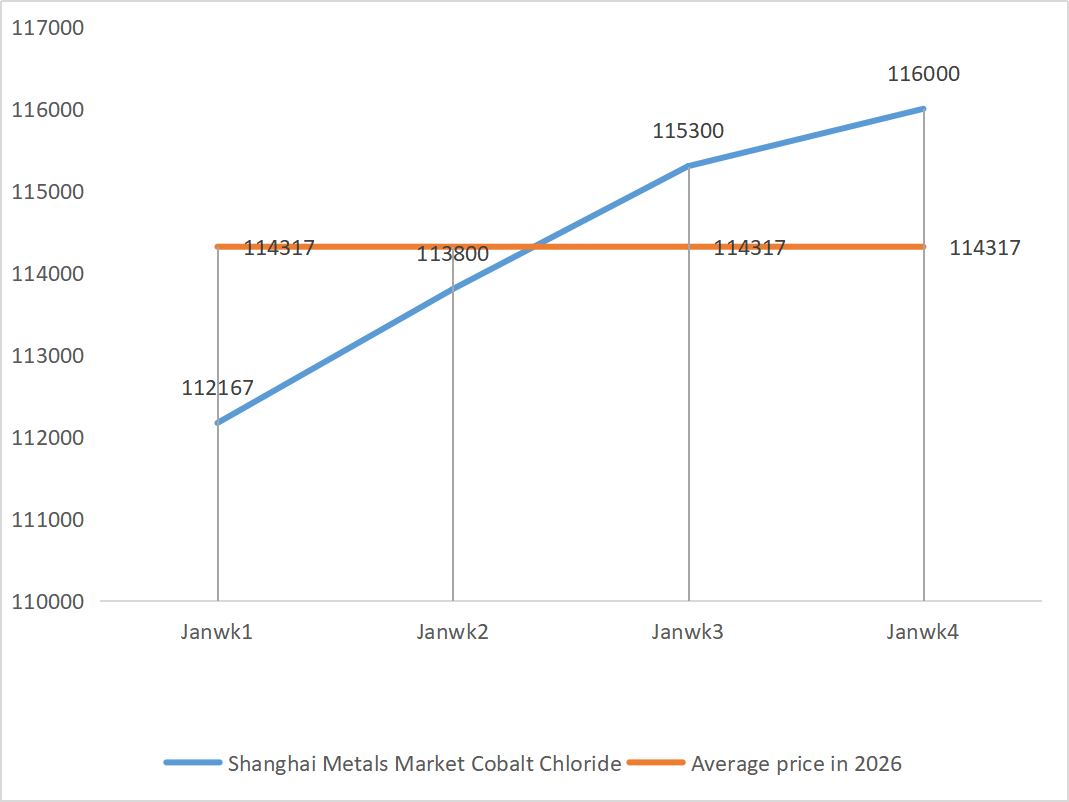

| Shanghai Metals Market Koboltklorid(medvirkende≥24,2%) | Yuan/ton | 116000 | 116000 | - | 109135 | 115275 | ↑6140 | 116000 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 136,5 | 145,5 | ↑9 | 112,9 | 132,50 | ↑19,6 | 167,5 |

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 72,86 | 73 | ↑0,14 | 74,69 | 75,2 | ↑0,51 |

1) Zinksulfat

① Råmaterialer: Zinkhypoxid: Leveringstætheden fortsætter, og producenternes tilbud forbliver faste.

Baggrund for zinknetværkspriser: Høj volatilitet. Zinkpriserne steg betydeligt på den første handelsdag efter Forårsfestivalen (24. februar), men der var manglende købelyst på spotmarkedet med trægt markedssalg og lette transaktioner kombineret med akkumulering af indenlandske lagre. På omkostningssiden: Importvinduet for zinkmalm er lukket, og indenlandske nordlige miner forventes at genoptage fuld drift i april-maj, og forarbejdningsgebyrerne for zinkmalm forventes at forblive lave på nuværende tidspunkt. Derudover er der forstyrrelser i Irans zinkforsyning, og omkostningssiden giver en vis støtte til zinkpriserne. Makro: Markedsstemningen er blandet med både positive og negative positive effekter. På den ene side genoplivede Nvidias stærke indtjening entusiasmen for AI-handel, hvilket styrkede basismetallerne over hele linjen.

Samlet set er det nuværende zinkmarked i et spil mellem stærke forventninger (makro- og omkostningsstøtte) og svag realitet (høje lagre, lavt forbrug). Zinkpriserne forventes at svinge kraftigt på kort sigt. Det forventes at svinge omkring 24.000-24.800 yuan pr. ton.

② Svovlsyre: Det nuværende marked for svovlsyre viser, under den kombinerede effekt af omkostningsstøtte, stramt udbud og stiv efterspørgsel, en stabil, men let stærk driftstendens. Kortsigtede priser forventes at fortsætte med at svinge opad.

Opstartshastigheden for zinksulfatvirksomheder er normal, men ordreindgangen er betydeligt utilstrækkelig. Spotmarkedet har oplevet forskellige niveauer af tilbagegang. Foderstofvirksomheder har ikke været særlig aktive i de seneste indkøb. Under det dobbelte pres fra opstartsvirksomhedernes driftshastigheder og utilstrækkelige eksisterende ordrer vil zinksulfat fortsætte med at operere omkring stabilitet på kort sigt.

2) Mangansulfat

Råvarer: ① Stærk omkostningsstøtte: Priserne på råvarerne manganmalm og svovlsyre forbliver faste og understøtter fortsat omkostningerne.

② Priserne på svovlsyre forbliver høje og stabile.

Udbudssiden: Produktionen bestemmer primært salget, driftsraterne forbliver høje, men nogle virksomheder svinger en smule på grund af faktorer som f.eks. vedligeholdelse af forårsfestivalen. Det samlede udbud er relativt stabilt, men virksomhederne har en stærk vilje til at holde priserne på grund af råvareomkostninger. På omkostningssiden: Manganmalmpriserne har været konsoliderede og svingende, mens svovlsyrepriserne forbliver høje. Det dobbelte pres fra råvareomkostninger har medvirket til, at mangansulfatpriserne forbliver på et relativt højt niveau.

Det forventes, at priserne på mangansulfat vil forblive stabile på kort sigt, men faktorer som udsving i råvarepriser, genopretning af efterspørgslen i downstream-segmentet og fremskridtene i leveringen af virksomheders ordrer skal overvåges nøje. Priserne kan fortsætte med at stige, hvis råvarepriserne stiger yderligere, eller hvis efterspørgslen i downstream-segmentet stiger betydeligt.

3) Jernsulfat

Råvarer: Det nuværende marked for jernsulfat er præget af en stram balancegang af "forsyningsbegrænsninger". Produktionsnedskæringer i den upstream titandioxidindustri har ført til en nedgang i udbuddet af biproduktet jernsulfat, som er blevet omdirigeret af lithiumjernfosfatindustrien. Driftsraten er 80 % (en stigning på 20 % i forhold til den foregående måned), men kapacitetsudnyttelsesgraden forbliver på 25 % (en stigning på 6 % i forhold til den foregående måned) med begrænset produktionsopretning.

Titandioxidindustriens driftsrate er fortsat lav, udbuddet af biprodukter er begrænset, og efterspørgslen efter jernfosfat stiger kraftigt. Dette gab mellem udbud og efterspørgsel vil sandsynligvis ikke blive løst på kort sigt. Omkostningerne for producenter af jernsulfatmonohydrat stiger. I øjeblikket er den samlede driftsrate for jernsulfat i Kina ikke god, og virksomheder har meget få spotlagre, hvilket bringer gunstige faktorer med sig for prisstigningerne på jernsulfat. De fleste indenlandske jernholdige virksomheder er i øjeblikket lukket ned. I betragtning af virksomhedernes seneste lagerniveauer og driftsraterne forud for produktionen forventes jernsulfat at stige på kort sigt. Kunder rådes til at øge deres lagre i overensstemmelse hermed.

4) Kobbersulfat/basisk kobberchlorid

Baseret på nylige prisdata viser kobberpriserne følgende karakteristika: Prisudsving

Udsvingninger: I den seneste tid har kobberpriserne primært svinget inden for intervallet 99.605 til 104.410 yuan pr. ton.

Den seneste pris: De nuværende 101.795 yuan/ton ligger på det øvre middelniveau i det seneste prisinterval.

Udsvingsinterval: Det maksimale udsving er omkring 4.805 yuan/ton, hvilket indikerer en vis grad af markedsvolatilitet. Kobbersulfat forventes at forblive på et højt niveau med volatilitet på kort sigt.

Stabilt udbud og efterspørgsel: På udbudssiden er driftsraten for indenlandske kobbersulfatproducenter relativt stabil, og markedsudbuddet er relativt tilstrækkeligt. På efterspørgselssiden har der ikke været nogen væsentlige udsving i efterspørgslen fra downstream-industrier såsom galvanisering, akvakultur og kemikalier. Det samlede markedsudbud og -efterspørgsel er stort set afbalanceret.

På kort sigt forventes prisen på kobbersulfat at fortsætte med at svinge inden for det nuværende interval. Hvis kobberpriserne stiger yderligere, kan det drive kobbersulfatpriserne en smule op. På lang sigt, i takt med at miljøpolitikkerne bliver strengere, og branchekonsolideringen skrider frem, forventes kobbersulfatmarkedet gradvist at bevæge sig mod high-end og grøn udvikling, men på kort sigt vil prisudsvingene stadig være stærkt påvirket af omkostninger samt udbud og efterspørgsel. Kunderne rådes til at holde øje med kobberpriserne og købe efter behov.

5) Magnesiumsulfat/magnesiumoxid

Med hensyn til råmaterialer: I øjeblikket er svovlsyre i nord stabilt på et højt niveau.

Priserne på magnesiumoxid og magnesiumsulfat er steget. Virkningen af magnesitressourcekontrol, kvoterestriktioner og miljøforbedringer har ført til, at mange virksomheder producerer baseret på salg. Virksomheder med lavt magnesiumoxidforbrug lukkede fredag på grund af kapacitetsudskiftningspolitikker og stigningen i svovlsyrepriserne, og priserne på magnesiumsulfat og magnesiumoxid steg på kort sigt. Det anbefales at oplagre passende.

6) Calciumiodat

Prisen på raffineret jod steg en smule, udbuddet af calciumiodat var stramt, nogle jodidproducenter blev lukket ned eller begrænsede produktionen, og udbuddet af jodid var stramt. Det forventes, at tonen i en langsigtet stabil og lille stigning i jodid vil forblive uændret. Det anbefales at oplagre passende.

7) Natriumselenit

Med hensyn til råvarer: Priserne på ikke-jernholdige metaller er steget konstant. Det samlede marked for råselen og selendioxid har oplevet et fald i volumen, men stabile priser. Før festivalen blev der foretaget forsigtig hamstring. Støtten fra den høje efterspørgsel er stærkere end fra traditionelle sektorer. På grund af kapitalspekulation er udbuddet af råselen og selendioxid ikke reduceret, hvilket har ført til mangel på råvarer. Producenternes lagerbeholdning er lav, og priserne er steget. Køb efter behov.

8) Koboltklorid

Priserne på koboltchlorid forventes at forblive høje og stabile på kort sigt, med en vis støtte nedenunder på grund af stram udbud af råvarer og omkostningsstøtte, men den træge efterspørgsel begrænser opadgående potentiale.

9) Koboltsalt/kaliumchlorid/kaliumcarbonat/calciumformiat/iodid

1. Kobolt: Handelsklimaet på koboltmarkedet er svækket, og spotpriserne er forblevet stabile. På udbudssiden, understøttet af stigende råvarepriser, forblev smelteværkernes tilbud faste. Mod slutningen af året er downstream-virksomhedernes købsintentioner generelt svækket. Kombineret med den gradvise genopretning af den congolesiske eksport og faldet i priserne på elektrolytisk kobolt og andre nyhedsfaktorer, der undertrykker markedsstemningen, er virksomhedernes indkøb vendt tilbage til en stiv efterspørgsel. Med stærk støtte fra upstream-råvarepriser forventes det, at koboltsulfatpriserne stadig vil vise et mønster af "mere sandsynlighed for at stige end falde" på kort sigt.

2. Kaliumklorid: Der er en stærk vilje til at holde priserne nede, en tydelig modvilje mod at sælge og en lav vilje til aktivt at sænke priserne. Den løbende implementering af nationale politikker for at sikre udbud og stabilisere priserne har spillet en stabiliserende rolle i markedsstemningen og har begrænset pladsen til overdrevne prisstigninger.

Udsigter: På kort sigt forventes prisen på kaliumklorid at forblive på et højt niveau med et snævert konsolideringsinterval, og der kan være små udsving i nogle sorter på grund af efterspørgselsudvikling eller ankomst. Priserne vil sandsynligvis forblive høje i marts, da efterspørgslen efter forårspløjning frigives på en koncentreret måde. Priserne kan falde efter april, hvis den indenlandske kapacitet genoprettes, eller der frigives politiske reserver.

3. De indenlandske markedspriser for myresyre vil stadig opleve et vist nedadgående pres, og store producenter har planer om at begrænse produktionen af myresyre. Det nuværende dødvande i udbud og efterspørgsel på markedet forbliver uændret, og presset fra lageropgørelsen eksisterer stadig. Det er nødvendigt at være opmærksom på ændringerne i udbud og efterspørgsel på markedet. Priserne på calciumformiat kan blive justeret en smule i denne uge, og det anbefales at oplagre i henhold til efterspørgslen.

4. Jodidpriserne er stabile denne uge sammenlignet med sidste uge.

Opslagstidspunkt: 27. feb. 2026