Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 2 i januar | Uge 3 i januar | Ugentlig ændring | Gennemsnitspris i december | Gennemsnitspris pr. 16. januar | Månedlige ændringer | Aktuel pris den 20. januar | |

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/ton | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Shanghai Metals Network AustralienMn46% manganmalm | Yuan/ton | 41,85 | 42,15 | ↑0,18 | 41,58 | 42,06 | ↑0,48 | 42,15 |

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

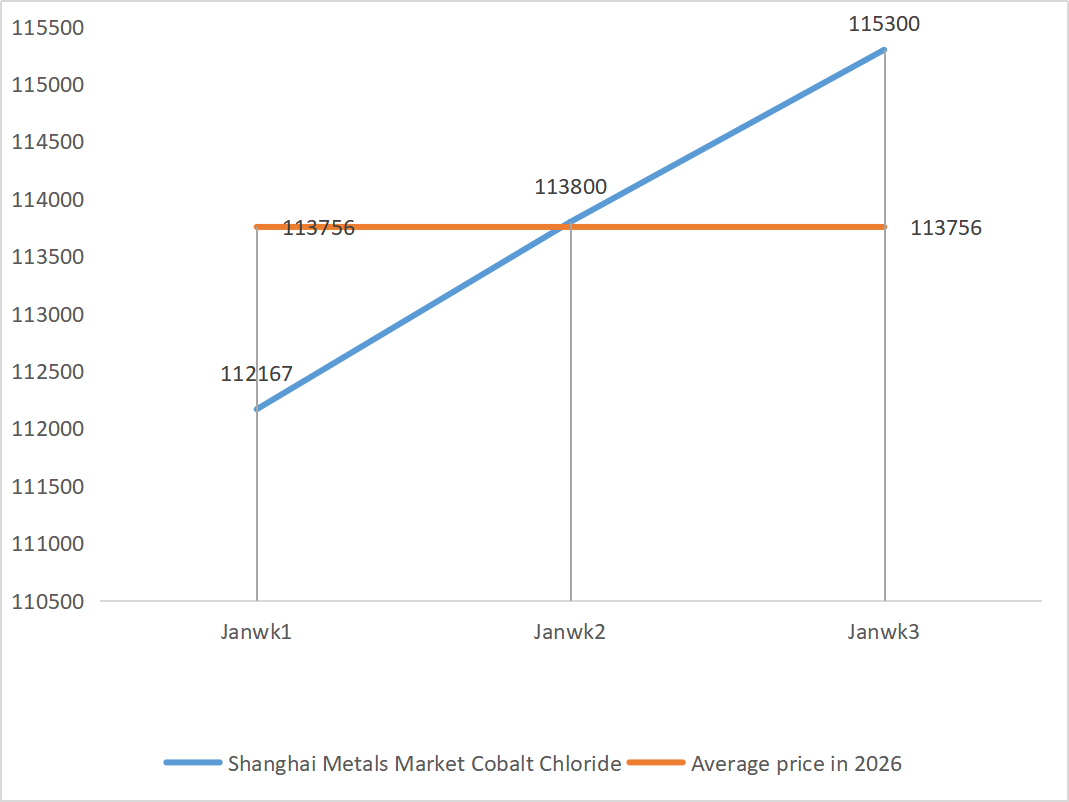

| Shanghai Metals Market Koboltklorid(medvirkende≥24,2%) | Yuan/ton | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Selendioxid på Shanghai Metals Market | Yuan pr. kilogram | 112,5 | 125,5 | ↑13 | 112,9 | 124,00 | ↑11.1 | 132,5 |

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 77,85 | 77,09 | ↓0,76 | 74,69 | 77,20 | ↑2,51 |

1) Zinksulfat

① Råvarer: Zinkhypoxid: Situationen med mangel på forsyninger er aftaget noget, men producenternes tilbud er fortsat relativt faste, og virksomhedernes omkostningsside er fortsat under pres.

Baggrund for zinknetværkspriserne: De amerikanske løndata for ikke-landbrugssektoren var lavere end forventet, de geopolitiske risici steg, og priserne på kobber, aluminium og ædelmetaller nåede nye højder, hvilket drev zinkpriserne til deres højeste niveau i de seneste år.

Svage fundamentale forhold: Indenlandske overskud fra zinksmeltning er kommet sig i takt med at priserne er steget, men forbrugerordrerne inden for områder som galvanisering og trykstøbning har været middelmådige på grund af miljøadvarsler og virksomheders helligdage, og lagrene af zinkbarrer er fortsat med at ophobe sig uden tilstrækkelig støtte fra fundamentale forhold. Samlet set forventes den gennemsnitlige zinkpris at ligge omkring 24.500 yuan pr. ton i næste uge med den gradvise fordøjelse af den makroøkonomiske stemning og manglen på fundamental støtte.

② Svovlsyre: Markedsprisen forblev stabil i denne uge.

I denne uge var producenternes driftsrate 79 %, og kapacitetsudnyttelsesgraden var 69 %, hvilket er uændret sammenlignet med den foregående uge. Kapacitetsudnyttelsen nåede 69 %, en stigning på 4 procentpoint i forhold til den foregående uge. Efterspørgselssiden er fortsat stærk, med ordrer fra store producenter planlagt til begyndelsen af februar. Bakket op af høje omkostninger til kerneråvarer og rigelige udestående ordrer forbliver den nuværende markedspris på zinksulfat fast. For at undgå knappe leverancer før forårsfestivalen rådes kunderne til at købe og hamstre på forhånd på et passende tidspunkt.

2) Mangansulfat

Med hensyn til råmaterialer: ① Udbuddet af manganmalm er fortsat stramt, priserne forbliver faste, og svovlsyrepriserne forbliver høje, hvilket giver en stabil støtte til råmaterialesiden.

②Priserne på svovlsyre forbliver stabile på et højt niveau.

I denne uge var driftsraten for mangansulfatproducenter 81 %, en stigning på 10 % i forhold til ugen før. Kapacitetsudnyttelsen var 59 %, en stigning på 8 % i forhold til ugen før. Ordrer fra større producenter er planlagt til midten af februar. Omkostninger og efterspørgsel udgør den centrale støtte til de nuværende priser. På kort sigt forventes mangansulfatpriserne at forblive stabile på et højt niveau, understøttet af stærke råvareomkostninger.

Baseret på analysen af virksomhedernes ordrevolumen og råmaterialefaktorer forbliver mangansulfatets kortsigtede præstation stabil. Det anbefales, at kunderne køber i henhold til deres behov.

3) Jernsulfat

Råvarer: Tydelige begrænsninger i produktionen: Høje lagre i titandioxidindustrien og salg uden for sæsonen har fået nogle producenter til at indstille produktionen; Betydelig omdirigering af råvarer: Stabil efterspørgsel i lithiumjernfosfatindustrien fortsætter med at omdirigere råvareforsyningen; Kædetransmission: Ophør af hovedproduktet fører direkte til en samtidig reduktion i produktionen af biproduktet jernsulfat.

I denne uge var fabrikkens driftsrate 60 %, et fald på 20 % i forhold til ugen før. Kapacitetsudnyttelsen forblev på 19 procent, et fald på 4 procent i forhold til ugen før, da producenternes kapacitet ikke var fuldt ud udnyttet, og markedet fortsat var stramt.

Det forventes, at markedet på mellemlang til kort sigt vil fortsætte mønsteret med "svagt udbud og stærk efterspørgsel", og at prisen på jernsulfat vil forblive fast på et højt niveau, understøttet af den langsomme genopretning af kapaciteten og den fortsatte mangel på råvarer. Køb og oplagr på det rigtige tidspunkt baseret på din egen lagersituation.

4) Kobbersulfat/basisk kobberchlorid

Det nuværende marked befinder sig i en fase af "råmaterialedomineret - omkostningsbestemt"-cyklus. Kobberpriserne forbliver høje. Svækket makroøkonomisk støtte: Stærke amerikanske jobdata og Fed, der fastholder stramme forventninger, tynger kobberpriserne. Politisk støtte viser sig: State Grids investeringsplan på 4 billioner yuan til den 15. femårsplan yder støtte til den langsigtede efterspørgsel. De grundlæggende forhold lettes: Det samlede udbud på markedet er løst, og et fald i kobberpriserne forventes at stimulere essentielle indkøb.

Prisprognose: Priserne på kobbernettet forventes at svinge i intervallet 102.000-103.000 yuan pr. ton i næste uge.

Kunderne rådes til at udnytte deres lagre til at opbygge lager, når kobberpriserne falder til et relativt lavt niveau, for at sikre forsyningen og samtidig kontrollere omkostningerne.

5) Magnesiumsulfat/magnesiumoxid

Med hensyn til råmaterialer: I øjeblikket er svovlsyre i nord stabilt på et højt niveau.

Priserne på magnesiumoxid og magnesiumsulfat er steget. Virkningen af magnesitressourcekontrol, kvoterestriktioner og miljøforbedringer har ført til, at mange virksomheder producerer baseret på salg. Virksomheder med lavt magnesiumoxidforbrug lukkede fredag på grund af kapacitetsudskiftningspolitikker og stigningen i svovlsyrepriserne, og priserne på magnesiumsulfat og magnesiumoxid steg på kort sigt. Det anbefales at oplagre passende.

6) Calciumiodat

Prisen på raffineret jod steg en smule, udbuddet af calciumiodat var stramt, nogle jodidproducenter blev lukket ned eller begrænsede produktionen, og udbuddet af jodid var stramt. Det forventes, at tonen i en langsigtet stabil og lille stigning i jodid vil forblive uændret. Det anbefales at oplagre passende.

7) Natriumselenit

Med hensyn til råvarer: Priserne på ikke-jernholdige metaller fortsætter med at stige. Det samlede marked for råselen og selendioxid falder i volumen, men er stabilt i pris. Oplagringen før ferien er forsigtig. Støtten fra den høje efterspørgsel er stærkere end i traditionelle områder. Kapitalspekulation fører til mangel på råvarer på grund af manglende levering af råselen og selendioxid upstream. Producenternes lagerbeholdning er lav, og prisen stiger. Køb efter behov.

8) Koboltklorid

I sidste uge var koboltmarkedet svagt og konsolideret, med en langsom vækst i produktion, installation og salg af ternære batterier, og en langsom vækst i efterspørgslen. Dr. Congos regering har indført eksportkvoter, Congos kobolteksportører fra Jin Xingui skal have forudbetalt 10% minedriftsroyaltys, Luoyang-molybdænkobolt, genopretning af kobolteksport i Congo (guld), formel clearing af kobolt i Dr. Congo, kobolt, mangel på forsyninger, kobolt, stigende forventninger til omkostninger, koboltminearbejdere beholder kobolteksportkvoter i 2025, Dr. Congo, priser på koboltsalt, prisen på lithiumkoboltoxid er steget, og den positive indvirkning på koboltmarkedet er fortsat. Den stærke konsolidering af de internationale koboltpriser har svækket den positive indvirkning på det indenlandske koboltmarked, men den negative indvirkning er fortsat. Samlet set er den opadgående momentum på koboltmarkedet svækket, og det nedadgående pres er fortsat. Hold øje med ændringer i markedet, og oplagr passende.

9) Koboltsalte/kaliumchlorid/kaliumcarbonat/calciumformiat/iodid

1. Kobolt: På kort sigt forventes koboltpriserne at stige lettere end at falde, men stigningen kan være begrænset af absorptionskapaciteten på efterspørgselssiden. Priserne kan stå over for tilpasningspres, hvis antallet af mellemliggende koboltleverancer fra udlandet stiger, eller efterspørgslen i downstream-sektoren ikke lever op til forventningerne. Priserne forventes at fortsætte med at stige, hvis udbuddet forbliver stramt, og efterspørgslen stiger støt.

2. Kaliumklorid: På kort sigt er det usandsynligt, at den "stramme udbudssituation" på markedet for kaliumklorid vil forbedres væsentligt, og priserne vil sandsynligvis forblive i et mønster med høj volatilitet. På lang sigt giver fastsættelsen af den store kontraktpris på kaliumgødning i 2026 bundstøtte til markedsprisen, men den langsomme opfølgning på efterspørgselssiden kan begrænse den opadgående prisudvikling.

3. Dødstilstanden i udbud og efterspørgsel på markedet for myresyre forbliver uændret, der er et betydeligt pres for at fordøje lagerbeholdninger, og det er usandsynligt, at efterspørgslen i den efterfølgende downstream vil vise en væsentlig forbedring på kort sigt. På kort sigt vil prisen stadig være overvejende svingende og svag, og efterspørgslen efter calciumformiat er gennemsnitlig. Det anbefales at være opmærksom på markedet for myresyre og købe efter behov.

4. Jodidpriserne forblev stabile i denne uge sammenlignet med sidste uge.

Opslagstidspunkt: 21. januar 2026