Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 1 i januar | Uge 2 i januar | Ugentlig ændring | Gennemsnitspris i december | Gennemsnitsprisen op til 9 dage i januar | Månedlige ændringer | Aktuel pris den 14. januar | |

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/ton | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Shanghai Metals Australien Mn46% manganmalm | Yuan/ton | 41,85 | 41,85 | - | 41,58 | 41,97 | ↑0,39 | 41,85 |

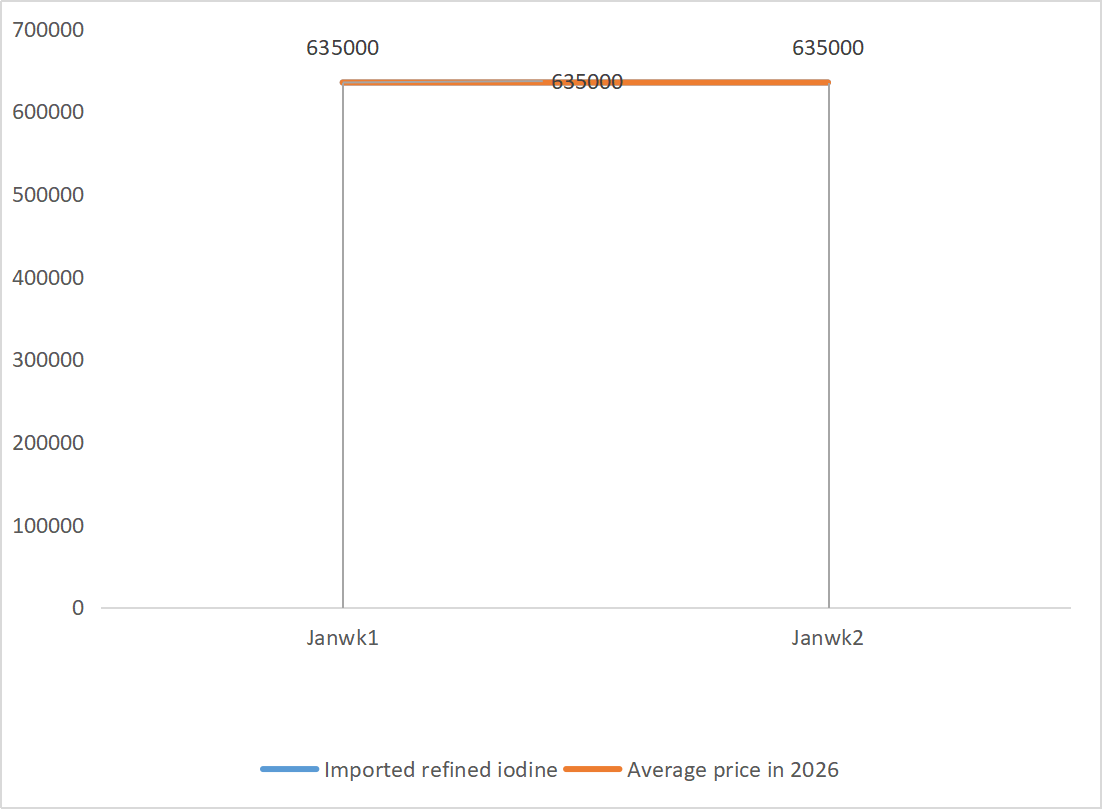

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

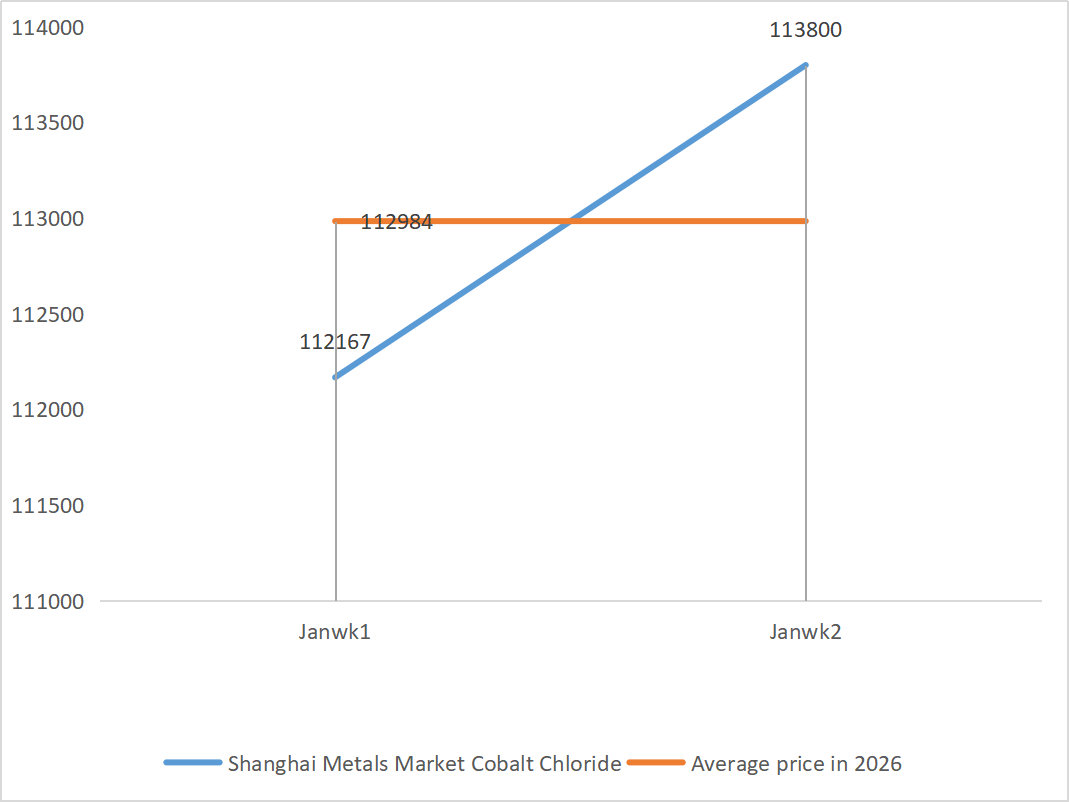

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2%) | Yuan/ton | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 117,5 | 112,5 | ↓5 | 112,9 | 112,9 | ↓0,4 | 127,5 |

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 76,67 | 77,85 | ↑1.18 | 74,69 | 77,85 | ↑3.16 |

|

1) Zinksulfat

① Råvarer: Zinkhypoxid: Situationen med mangel på forsyninger er aftaget noget, men producenternes tilbud er fortsat relativt faste, og virksomhedernes omkostningsside er fortsat under pres.

Baggrund for prisen på zinknetværket: Der mangler gunstig makroøkonomisk støtte for tiden. Den seneste amerikanske arbejdsløshedsprocent for december var 4,4 %, hvilket er lavere end markedets forventninger på 4,5 %, hvilket yderligere reducerer sandsynligheden for, at Fed sænker renten i januar.

Med hensyn til fundamentale forhold er smelteværkernes overskud blevet genoprettet, da priserne på biprodukter som svovlsyre og mindre metaller forbliver høje, og zinksmelteværkernes produktion forventes at stige til 569.400 tons i januar. Samtidig er vinduet for eksport af zinkbarrer lukket, mens forbruget i downstream-sektoren fortsat er svagt. Både makroøkonomi og fundamentale forhold har kæmpet for at yde effektiv støtte til zinkpriserne. Den gennemsnitlige pris på zink forventes at falde tilbage til omkring 23.800 yuan pr. ton i næste uge.

② Svovlsyre: Markedspriserne er stabile i denne uge.

I denne uge fortsatte udbudssiden den opadgående tendens: Fabrikkens driftsrate nåede 79 %, en stigning på 5 procentpoint i forhold til den foregående uge; Kapacitetsudnyttelsen nåede 69 %, en stigning på 4 procentpoint i forhold til den foregående uge. Efterspørgselssiden er fortsat stærk, med ordrer fra store producenter planlagt til begyndelsen af februar. Bakket op af høje omkostninger til kerneråvarer og rigelige udestående ordrer forbliver den nuværende markedspris på zinksulfat fast. For at undgå knappe leverancer før forårsfestivalen rådes kunderne til at købe og hamstre på forhånd på et passende tidspunkt.

2) Mangansulfat

① Udbuddet af manganmalm er stramt, og prisen er fast

②Priserne på svovlsyre forbliver høje og stabile.

I denne uge var driftsraten for mangansulfatproducenter 71 %, et fald på 4 % i forhold til ugen før. Kapacitetsudnyttelsen var 51 %, et fald på 2 % i forhold til ugen før. Større producenters ordrer er planlagt til de første ti dage af februar. Omkostninger og efterspørgsel danner den centrale støtte for den nuværende pris, og retningen af svovlsyrepriserne er en nøglevariabel. Hvis den opadgående tendens fortsætter, vil det direkte presse mangansulfatpriserne op gennem omkostningstransmission. Baseret på analysen af virksomhedens ordrevolumen og råvarefaktorer forventes mangansulfat at forblive stabilt på kort sigt. Kunder rådes til at købe efter behov.

3) Jernsulfat

Med hensyn til råvarer: Som et biprodukt af titandioxid er udbuddet af jernsulfat direkte begrænset af hovedindustrien. I øjeblikket står titandioxidindustrien over for store lagre og salg uden for sæsonen, og nogle producenter er lukket ned som følge heraf, hvilket fører til en samtidig reduktion i produktionen af dens biprodukt jernsulfat. Samtidig fortsætter den stabile efterspørgsel fra lithiumjernfosfatindustrien med at omdirigere nogle råvarer, hvilket yderligere intensiverer den stramme forsyningssituation for jernsulfatprodukter af råmaterialekvalitet.

I denne uge var producenternes driftsprocent 80 %, en stigning på 60 % i forhold til ugen før. Kapacitetsudnyttelsen forblev på 23 procent, en stigning på 15 procent i forhold til ugen før, men den var stadig lav. De fleste af de store producenter har lukket ned, og den stramme forsyningssituation på markedet fortsætter.

Understøttet af den langsomme genopretning af produktionskapaciteten og den begrænsede forsyning af råvarer forventes priserne på jernsulfat at forblive høje og stabile på mellemlang til kort sigt. Køb og oplag på det rigtige tidspunkt baseret på din egen lagersituation.

4) Kobbersulfat/basisk kobberchlorid

Boostet af det fortsatte fald i LME-kobberlagre og den stigende japanske kobberpræmie til et nyt højdepunkt, stigningen i kobberpriserne drevet af kunstig intelligens og energiomstillingen, globale minevæddemål, der opvarmer markedet, viser lagerdataene fra Shanghai Futures Exchange, at lagrene fortsætter med at akkumulere og stige, hvilket afspejler det svage realitetsproblem på hjemmemarkedet. Branchen er i øjeblikket i lavsæsonen, og efterspørgslen er faldet før den traditionelle forårsfestival, men domineret af makropositive faktorer har kobberpriserne reageret begrænset på dette. Samlet set vil forbedringen i de makroøkonomiske forventninger, omformningen af udbuds- og efterspørgselsmønstre og ændringer i branchens efterspørgsel fortsat understøtte den stærke præstation i priserne på ikke-jernholdige metaller.

Med hensyn til råmaterialer: Opstrømsproducenter forarbejder flere ætseløsninger til mellemprodukter såsom svampekobber for at accelerere kapitalomsætningen, hvilket resulterer i en mindre andel af direkte råmaterialer, der strømmer ind i kobbersulfatproduktion. Denne strukturelle spænding fortsætter, hvilket holder råmaterialekøbskoefficienten høj og giver en stiv omkostningsstøtte til kobbersulfatpriserne.

Kobberpriserne forventes fortsat at svinge på høje niveauer. Samlet set forventes det, at kobberpriserne vil svinge i intervallet 101.000 til 103.000 yuan pr. ton i næste uge.

Kunderne rådes til at oplagre på det rette tidspunkt, når kobberpriserne falder tilbage til et relativt lavt niveau i lyset af deres egne lagre, og være opmærksomme på problemet med lagerophobning, der undertrykker den opadgående tendens.

5) Magnesiumsulfat/magnesiumoxid

Med hensyn til råmaterialer: I øjeblikket er svovlsyre i nord stabilt på et højt niveau.

Priserne på magnesiumoxid og magnesiumsulfat er steget. Virkningen af magnesitressourcekontrol, kvoterestriktioner og miljøforbedringer har ført til, at mange virksomheder producerer baseret på salg. Virksomheder med lavt magnesiumoxidforbrug lukkede fredag på grund af kapacitetsudskiftningspolitikker og stigningen i svovlsyrepriserne, og priserne på magnesiumsulfat og magnesiumoxid steg på kort sigt. Det anbefales at oplagre passende.

6) Calciumiodat

I fjerde kvartal, med Fed's rentenedsættelser og yuanens opskrivning, fortsatte den amerikanske dollars kurs i forhold til yuan med at falde. I de første ti dage af januar var den gennemsnitlige valutakurs nede med 2 % sammenlignet med november, og prisen på importeret raffineret jod faldt. I denne uge faldt prisen på importeret raffineret jod med 12.000-13.000 yuan pr. ton sammenlignet med sidste uge. Trods faldet i råvarepriserne forventes prisen på calciumjodat at forblive stabil på kort sigt, understøttet af højsæsonens efterspørgsel og ordrer.

7) Natriumselenit

Med hensyn til råvarer: Priserne på ikke-jernholdige metaller fortsætter med at stige. Det samlede marked for råselen og selendioxid falder i volumen, men er stabilt i pris. Oplagringen før ferien er forsigtig. Støtten fra den høje efterspørgsel er stærkere end i traditionelle områder. Kapitalspekulation fører til mangel på råvarer på grund af manglende levering af råselen og selendioxid upstream. Producenternes lagerbeholdning er lav, og prisen stiger. Køb efter behov.

8) Koboltklorid

Priscentret for koboltsulfat i byen fortsatte med at stige, men den samlede transaktionsvolumen var en smule træg. På udbudssiden mangler smelteværkerne råvarer, og noteringerne fortsætter med at stige. Handelsklimaet på koboltchloridmarkedet er mere aktivt end før ferien. Ledende virksomheders fortsatte køb kan give yderligere opadgående momentum for koboltchloridpriserne. Hold øje med markedsændringer, og oplagr passende.

9) Koboltsalte/kaliumchlorid/kaliumcarbonat/calciumformiat/iodid

- Koboltsalte: Markedet for koboltsalt har generelt set været stabilt, understøttet af en stram råvareforsyning, stigende omkostninger og stærk efterspørgsel efter downstream-markedet. På kort sigt vil prisudsvingene være begrænsede på grund af likviditeten og efterspørgselsrytmen ved årets udgang, men på mellemlang til lang sigt, med væksten i efterspørgslen efter ny energi og de fortsatte forsyningsbegrænsninger, har priserne på koboltsalt stadig et opadgående potentiale.

2. Kaliumklorid: Kaliumpriserne er faste, men efterspørgslen er ikke stærk, og der er få transaktioner. Importmængden er stor, og lagerbeholdningen i havnen er ikke steget væsentligt for nylig. Den seneste prisfasthed er relateret til inspektion af statens reserver. Varerne kan blive frigivet efter nytårsdag. Køb efter efterspørgsel i den nærmeste fremtid.

3. Dødstilstanden i udbud og efterspørgsel på markedet for myresyre forbliver uændret, og der er et betydeligt pres for at fordøje lagerbeholdningen. Det er usandsynligt, at efterspørgslen i den efterfølgende fase vil vise en væsentlig forbedring på kort sigt. På kort sigt vil priserne stadig være overvejende svingende og svage, og efterspørgslen efter calciumformiat er gennemsnitlig. Det anbefales at være opmærksom på markedet for myresyre og købe efter behov.

4. Jodidpriserne forblev stabile i denne uge sammenlignet med sidste uge.

Opslagstidspunkt: 14. januar 2026