Markedsanalyse af raceelementer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 5 i juli | Uge 1 i august | Ugentlig ændring | Gennemsnitspris i juli | Fra den 8. august Gennemsnitspris | Måned-til-måned ændring | Aktuel pris pr. 12. august | |

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

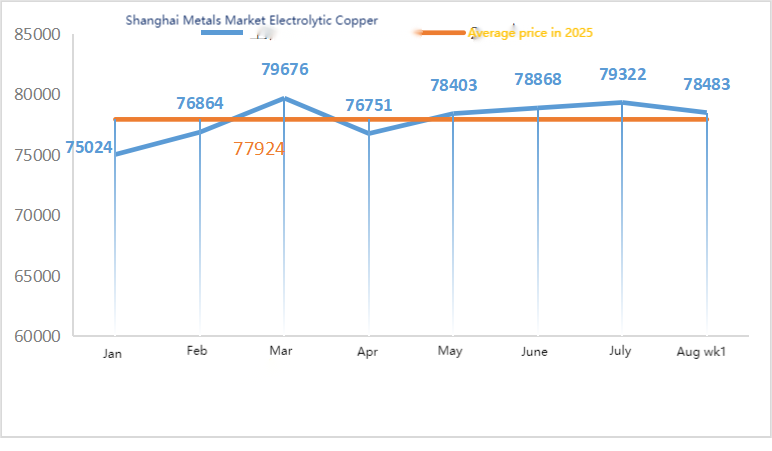

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/ton | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

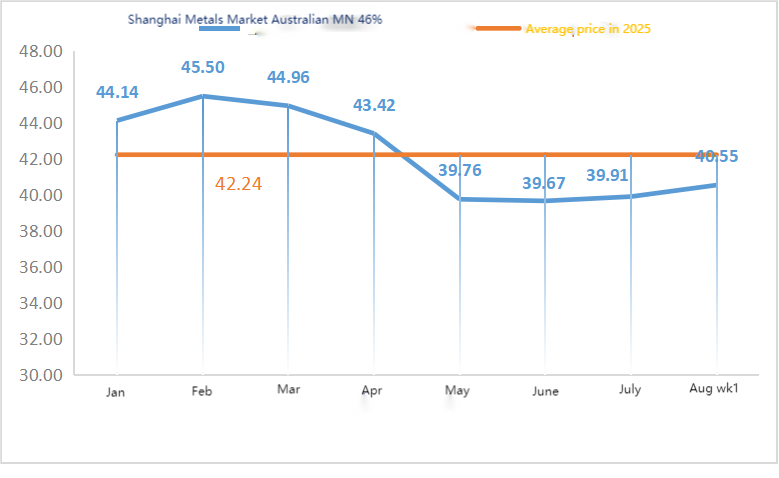

| Shanghai Metals Australien Mn46% manganmalm | Yuan/ton | 40,33 | 40,55 | ↑0,22 | 39,91 | 40,55 | ↑0,64 | 40,55 |

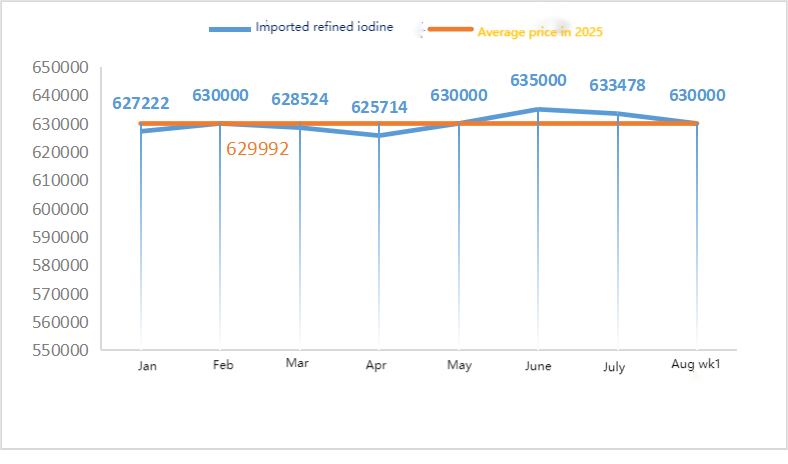

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2%) | Yuan/ton | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

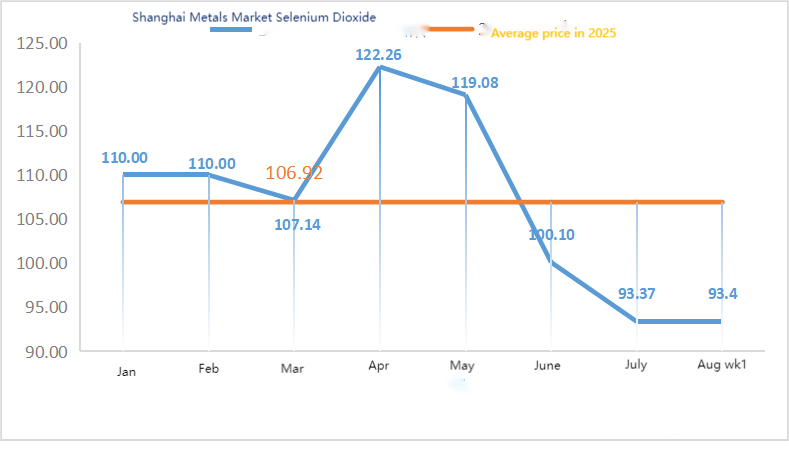

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 91,2 | 93,4 | ↑2.2 | 93,37 | 93,33 | ↓0,04 | 95 |

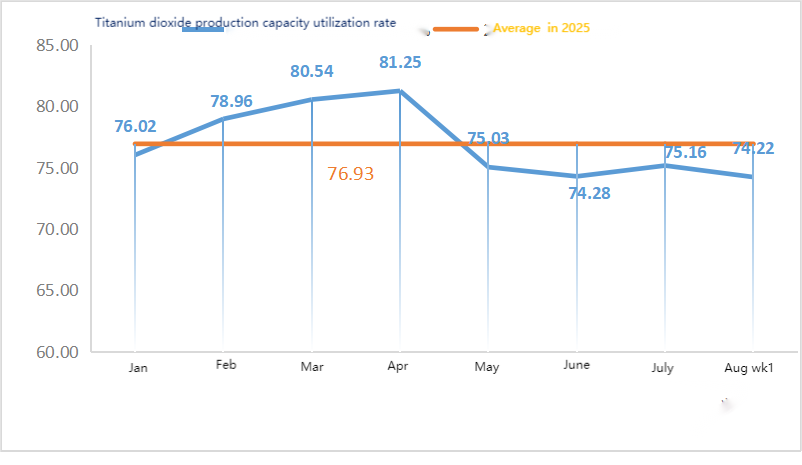

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 73,52 | 74,22 | ↓0,7 | 75,16 | 73,87 | ↓1,29 |

Råvarer: Zinkhypoxid: Med høje råvarepriser og stærke købsintentioner fra downstream-industrier forblev transaktionskoefficienten den samme som sidste uge, og højdepunkterne efter ferien blev konstant opdateret. ② Svovlsyrepriserne forblev stabile over hele landet i denne uge. Soda: Priserne var stabile i denne uge. ③ På makrofronten sagde Fed Daly, at timingen af rentenedsættelser er nær, og at der er større sandsynlighed for mere end to rentenedsættelser i år. Goldman Sachs forventer, at Fed vil sænke renten med 25 basispoint tre gange i træk startende fra september og foreslår en rentenedsættelse på 50 basispoint, hvis arbejdsløshedsprocenten stiger, hvilket øger metalpriserne. Med hensyn til fundamentale forhold forbliver mønsteret med stærkt udbud og svag efterspørgsel uændret, efterspørgslen uden for sæsonen fortsætter, og forsyningen af essentielle varer downstream er dominerende.

Mandag var driftsraten for producenter af vand-zinksulfatprøver 94%, en stigning på 11% i forhold til ugen før, og kapacitetsudnyttelsesgraden var 73%, en stigning på 5% i forhold til ugen før. På baggrund af rigelige ordrer fra mainstream-producenter steg tilbuddene i denne uge sammenlignet med sidste uge. Da store producenter planlægger ordrer indtil begyndelsen af september, og råvarepriserne er faste, er det ikke udelukket, at priserne vil stige yderligere. Efterspørgslen rådes til at fastlægge deres indkøbsplaner på forhånd baseret på deres lagersituation.

Zinkpriserne forventes at ligge i intervallet 22.500 til 23.000 yuan pr. ton.

Med hensyn til råvarer: ① Driftsraterne for legeringsfabrikker i den efterfølgende fase i nord og syd er stabile. De fleste legeringsfabrikker opretholder nødvendige indkøb, og der er ikke noget fænomen med store lagre. Efterspørgslen efter manganmalm forbliver stabil, og mentaliteten om prisreduktion eksisterer stadig.

②Priserne på svovlsyre forblev stabile i denne uge.

I denne uge var driftsraten for stikprøveproducenter af mangansulfat 86%, og kapacitetsudnyttelsesgraden var 61%, hvilket er uændret sammenlignet med den foregående uge. Tilbuddene fra mainstream-producenter forblev stabile i denne uge sammenlignet med sidste uge. Højsæsonen for akvakultur i syd gav en vis støtte til efterspørgslen efter mangansulfat, men den samlede efterspørgselsstigning var begrænset. Drevet af vedligeholdelsesoplysninger fra nogle producenter og de seneste ændringer i fragtforholdene er efterspørgselssiden bekymret for stramme leveringer i fremtiden, og købsentusiasmen er steget. Efterspørgslen i denne uge er stabil sammenlignet med den normale uge.

Råvareprisstøtten for mangansulfat-citater er relativt stærk, og prisen er relativt fast. Det anbefales, at efterspørgselssiden køber og lagerfører på et passende tidspunkt baseret på produktionssituationen.

Med hensyn til råvarer: Efterspørgslen efter titandioxid i den efterfølgende produktion er fortsat træg. Nogle producenter har akkumuleret titandioxidlagre, hvilket resulterer i lave driftsomkostninger. Den stramme forsyningssituation for jernsulfat i Qishui fortsætter.

I denne uge var driftsraten for stikprøveproducenter af jernsulfat 75 %, og kapacitetsudnyttelsesgraden var 24 %, hvilket forblev uændret sammenlignet med den foregående uge. Noteringerne i denne uge var stabile sammenlignet med sidste uge. Med omkostningsstøtte og relativt rigelige ordrer er jernsulfat stabilt, primært på grund af den relative fremgang i råvareforsyningen, der er påvirket af driftsraten i titandioxidindustriens. For nylig har leverancerne af heptahydrat-jernsulfat været gode, hvilket har ført til en stigning i omkostningerne for producenter af monohydrat-jernsulfat. I øjeblikket er den samlede driftsrate for jernsulfat i Kina ikke god, og virksomheder har meget begrænset spotlagerbeholdning, hvilket bringer gunstige faktorer med sig for prisstigningen på jernsulfat. I øjeblikket er ordrer fra mainstream-fabrikker planlagt til midten af september, og priserne forventes at stige på kort sigt. Det anbefales, at kunderne øger deres lagre i overensstemmelse hermed.

4)Kobbersulfat/basisk kobberklorid

Råvarer: På makroniveau har øgede forventninger til rentenedsættelser fra Fed øget kobberpriserne. Styrket af den konsensus, der blev opnået mellem Kina og USA om den fortsatte suspension af 24%-tolden, som opvejede presset fra øget udbud og en stærkere dollar.

Hvad angår fundamentale forhold, er der et mønster af svagt udbud og efterspørgsel

Ætsningsløsning: Nogle råvareproducenter i den højere hastighed har dybdegående forarbejdning af ætsningsløsninger, hvilket yderligere forværrer råvaremanglen, og transaktionskoefficienten forbliver høj.

Med hensyn til priser er der stadig usikkerhed på makroniveau. Kombineret med svagt udbud og efterspørgsel på de grundlæggende forhold forventes det, at nettoprisen på kobber vil ligge i intervallet 78.500-79.500 yuan pr. ton i denne uge. Kobbersulfatproducenterne opererer på 100 % i denne uge med en kapacitetsudnyttelse på 45 %, hvilket er uændret sammenlignet med den foregående uge. På grund af de seneste høje temperaturer har producenterne af kobbersulfat/kaustisk kobber haft relativt få råvarer på det seneste, og ordremængden har stort set ligget på omkring en halv måned. Baseret på den seneste tendens for råvarer og producenternes driftsforhold forventes kobbersulfat at forblive på et højt niveau med udsving på kort sigt. Det anbefales, at kunderne opretholder normale lagre.

Råmaterialer: Råmaterialet magnesit er stabilt.

Fabrikken fungerer normalt, og produktionen er normal. Leveringstiden er generelt omkring 3 til 7 dage. Priserne har været stabile fra august til september. Efterhånden som vinteren nærmer sig, er der politikker i større fabriksområder, der forbyder brugen af ovne til produktion af magnesiumoxid, og omkostningerne ved at bruge brændsel af kul stiger om vinteren. Kombineret med ovenstående forventes det, at prisen på magnesiumoxid vil stige fra oktober til december. Kunder rådes til at købe baseret på efterspørgsel.

Råvarer: Prisen på svovlsyre i nord stiger i øjeblikket på kort sigt.

Magnesiumsulfatanlæggene kører på 100%, produktion og levering er normal, og ordrer er planlagt til begyndelsen af september. Prisen på magnesiumsulfat forventes at være stabil med en opadgående tendens i august. Kunder rådes til at købe i henhold til deres produktionsplaner og lagerbehov.

Med hensyn til råvarer: Det indenlandske jodmarked fungerer i øjeblikket stabilt. Mængden af importeret raffineret jod fra Chile er stabil, og produktionen fra jodidproducenter er stabil.

I denne uge var produktionsraten for producenter af calciumiodatprøver 100 %, kapacitetsudnyttelsesgraden var 36 %, det samme som ugen før, og tilbuddene fra mainstream-producenterne forblev stabile. Sommervarmen førte til et fald i foder til husdyr, og producenterne købte for det meste efter behov. Producenter af akvatisk foder er i spidsbelastningsperioden, hvilket driver efterspørgslen efter calciumiodat op. Denne uges efterspørgsel er mere stabil end normalt. Kunderne rådes til at købe i henhold til deres produktionsplaner og lagerbehov.

Med hensyn til råvarer: Ressourcerne af råselen blev knappe i slutningen af juli og begyndelsen af august, hvilket langt oversteg markedets forventninger. Genopsvinget i priserne på råselen afspejler delvist genopretningen af markedet for selendioxid. Om højsæsonen på terminalen kommer tidligere, er endnu uvist, men markedstilliden begynder at styrkes.

I denne uge opererede stikprøveproducenter af natriumselenit på 100%, kapacitetsudnyttelsen på 36%, hvilket var uændret sammenlignet med den foregående uge, og tilbuddene fra mainstream-producenter forblev stabile. Omkostningerne til råvarer har styrket støtten, og det forventes, at priserne vil stige senere. Det anbefales, at efterspørgselssiden køber i henhold til sin egen lagerbeholdning.

Med hensyn til råvarer: Upstream-smelteværker har på udbudssiden for nylig øget tempoet i deres råvareindkøb for at sikre forsyning til downstream-efterspørgslen, men er optimistiske med hensyn til den langsigtede fremtid, så forsendelsesmentaliteten er relativt rolig. På efterspørgselssiden er købsstemningen downstream for nylig vendt. På kort sigt forventes priserne på koboltchlorid at svinge.

Denne uge var driftsraten for koboltkloridprøvefabrikken 100 %, og kapacitetsudnyttelsesgraden var 44 %, hvilket er uændret sammenlignet med den foregående uge. Producenternes tilbud forblev stabile i denne uge.

Priserne på koboltklorid er relativt stabile. Kunder rådes til at foretage køb baseret på lagerbeholdning.

10) Koboltsalte/kaliumklorid/kaliumkarbonat/calciumformiat/iodid

1. Mainstream-virksomhedernes råvarer er garanteret af langsigtede ordrer, omkostningerne presser priserne kraftigere, rigide indkøb i downstream-segmentet er dominerende, og transaktioner med nulordrer er træge. Den samlede markedshandel er træg, og nogle producenter er afhængige af aftaleordrer for at opretholde produktionen. Koboltsaltpriserne forventes at forblive stabile på kort sigt.

2. Det indenlandske marked for kaliumklorid er fortsat stramt i udbud og fast i pris. Selvom driftsraten for indenlandske kaliumanlæg er steget, går udbuddet primært til fabrikker for blandingsgødning, og markedets omsætningsvolumen er relativt lille. Mængden af importeret kalium, der ankommer til havne, er begrænset, handlendenes lagre er lave, lokale noteringer er steget en smule, men handelen med høje priser er svag. Efterspørgslen i efterspørgslen var forsigtig, markedet var afventende, den samlede handel var svag, og priserne forblev på et højt niveau. På kort sigt er der fortsat modsætning mellem udbud og efterspørgsel, og markedet forventes at forblive fast. Prisen på kaliumcarbonat er steget i denne uge, påvirket af prisen på råmaterialet kaliumklorid.

3. Prisen på calciumformiat fortsatte med at stige i denne uge. Prisen på rå myresyre steg, da fabrikker lukkede ned for vedligeholdelse. Nogle calciumformiatfabrikker er holdt op med at tage imod ordrer.

4. Jodidpriserne var stabile og højere i denne uge sammenlignet med sidste uge.

Opslagstidspunkt: 13. august 2025