Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

| Enheder | Uge 2 i november | Uge 3 i november | Ugentlig ændring | Gennemsnitspris i oktober | Pr. 21. november Gennemsnitspris | Måned-til-måned ændring | Aktuel pris pr. 25. november | |

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/ton | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Shanghai Metals Network Australien Mn46% manganmalm | Yuan/ton | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

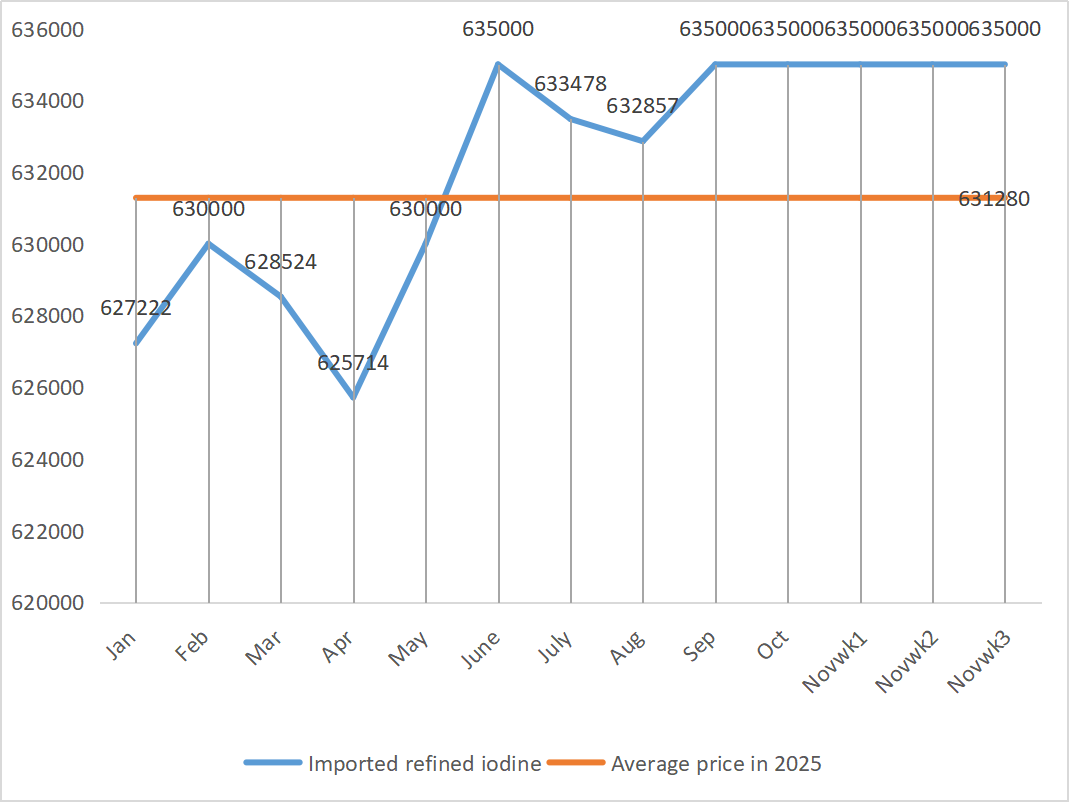

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

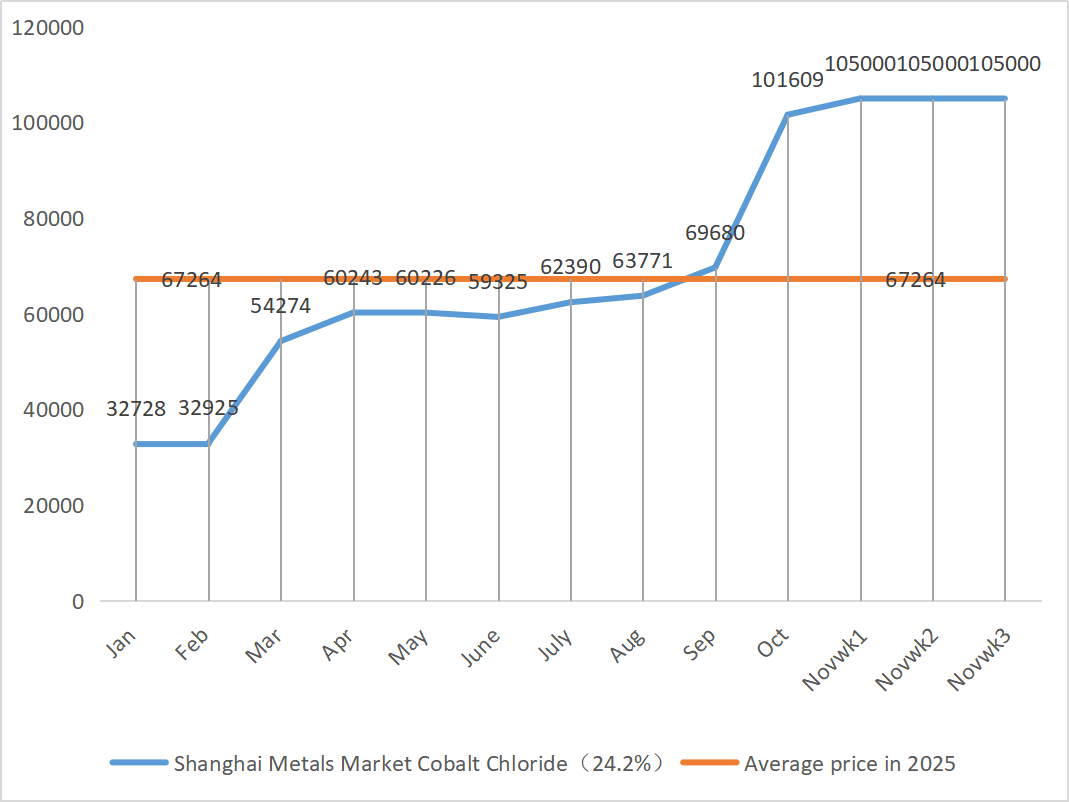

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2%) | Yuan/ton | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 114 | 115 | ↑1 | 106,91 | 113 | ↑6.09 | 115 |

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 76,04 | 76,02 | ↓0,02 | 77,68 | 76,36 | ↓1,32 |

Uge efter uge: Måned efter måned:

1) Zinksulfat

① Råvarer: Zinkhypoxid: Transaktionskoefficienten fortsætter med at nå nye højder for året.

På makroniveau er der ingen klare tegn på bedring i forventningerne om rentenedsættelser fra Fed, hvilket stadig vil lægge pres på zinkpriserne på kort sigt. De grundlæggende forhold viser strukturelle støttepunkter: Vinduet for indenlandsk eksport af zinkbarrer fortsætter med at åbne, og mængden af raffineret zinkeksport steg betydeligt i oktober. Kombineret med frigivelsen af den indenlandske efterspørgsel efter genopbygning af lagre på baggrund af faldende zinkpriser har de indenlandske sociale lagre af zinkbarrer vist tegn på fald, hvilket yder effektiv støtte til bunden af zinkpriserne. Den gennemsnitlige pris på zink forventes at være 22.400 yuan pr. ton i næste uge. ② På grund af den fortsatte stigning i svovlpriserne stiger priserne på svovlsyre primært i forskellige regioner. Soda: Priserne forblev stabile i denne uge.

Mandag var driftsraten for producenter af vandzinksulfat 74 %, en stigning på 4 % i forhold til ugen før, og kapacitetsudnyttelsesgraden var 64 %, et fald på 3 % i forhold til ugen før. De største producenter er fuldt bookede indtil midten af december. På udbudssiden: Det nuværende marked for zinksulfat er drevet af både "omkostningspres" og "efterspørgselspres". Indtil råvarepriserne ikke falder væsentligt, eller efterspørgslen svækkes mere end forventet, forbliver priserne på et højt niveau. På kort sigt danner høje råvareomkostninger en stiv støtte, og priserne har stadig støtte. På lang sigt forventes det, på grund af accelererede eksportforsendelser og genoptagelse af forespørgsler, at priserne vil stige en smule i den senere periode. Det anbefales at købe efter behov.

2) Mangansulfat

Råvarer: ① Priserne var stabile i begyndelsen af ugen. Udenlandske futuresnoteringer steg en smule, og antallet af ankomne til havne faldt, hvilket øgede markedets tillid. Men legeringspriserne i den efterfølgende downstream-sektor svingede kun lidt, stålværkernes udbudspriser steg og faldt, og markedsstemningen var delt.

②Svovlsyre forblev stabilt på et højt niveau i denne uge.

I denne uge var driftsraten for producenter af mangansulfat 85 %, uændret i forhold til ugen før, og kapacitetsudnyttelsesgraden var 58 %, en smule stigning på 1 % i forhold til ugen før. Ordrer fra større producenter er planlagt til midten af december, og de kortsigtede priser forventes at være stærkere. Kernelogikken i det nuværende marked er omkostningsdrevet. Hvis prisen på svovlsyre fortsætter med at stige, vil prisen på mangansulfat nødvendigvis følge trop. Kunderne rådes til at købe efter behov.

3) Jernsulfat

Råvarer: Som et biprodukt af titandioxid er udbuddet begrænset af den lave driftsmængde af titandioxid i hovedindustrien. Samtidig har den stabile efterspørgsel fra lithiumjernfosfatindustrien presset andelen af tilførslen til foderindustrien, hvilket resulterer i en langsigtet stram forsyning af ferrosulfat til foder.

I denne uge var driftsraten for producenter af ferrosulfat 80 %, en stigning på 5 % i forhold til ugen før, og kapacitetsudnyttelsesgraden var 26 %, en stigning på 6 % i forhold til ugen før. Trods den langsigtede mangel på råmaterialer på grund af den lave driftsrate for titandioxid og den faldende forsyning af ferrosulfatheptahydrat i nogle regioner, forbliver logikken om høje omkostninger uændret. Det forventes, at priserne sandsynligvis vil stige, efter at lagerpresset aftager, understøttet af stærke råvareomkostninger. Det foreslås, at efterspørgselssiden køber i henhold til sin egen produktionssituation og undgår at købe til høje priser.

4) Kobbersulfat/basisk kobberchlorid

Med hensyn til råvarer: På kort sigt har den undertrykkende efterspørgsel på grund af høje priser og det løse udbudsmønster lagt pres på priserne, og der er mulighed for et tilbageslag. Men på mellemlang til lang sigt er den nederste støtte til kobbersulfatpriserne solid. Markedet er i en hård kamp mellem "høje omkostningsstøtte" og "høje priser, der undertrykker efterspørgslen", og det forventes at forblive i et mønster med høj volatilitet på kort sigt.

På makrofronten sagde Fed-guvernør Waller, der også er en stærk kandidat til den næste Fed-præsident, at han talte for en fortsættelse i december, men ville afholde flere på hinanden følgende møder fra januar. Siden regeringen genoptog sine operationer, har de fleste data og informationer fra den private sektor ikke vist nogen væsentlig ændring i de økonomiske fundamentale forhold, og arbejdsmarkedet er fortsat med at blive svækket. Inflationen forventes at fortsætte med at falde. Bearish for metalpriserne. Kobbernetpriserne forventes at ligge i intervallet 86.500 til 87.500 yuan pr. ton i næste uge.

Ætsningsløsning: I et forsøg på at fremskynde kapitalomsætningen har producenter i opstrømssegmentet yderligere forarbejdet ætsningsopløsningen til svampekobber osv., hvilket har resulteret i, at en mindre andel af råmaterialer strømmer direkte ind i kobbersulfatindustrien. Denne strukturelle ændring har forlænget den stramme forsyning af råmaterialer, og købstransaktionskoefficienten er fortsat med at stige, hvilket har skabt en urokkelig bund for kobbersulfatpriserne.

Kunderne rådes til at oplagre på det rette tidspunkt, når kobberpriserne falder tilbage til et relativt lavt niveau baseret på deres egne lagre, for at sikre forsyningen og samtidig kontrollere omkostningerne.

5) Magnesiumsulfat/magnesiumoxid

Med hensyn til råvarer: I øjeblikket er svovlsyre i nord stabilt på et højt niveau.

På grund af kontrol med magnesitressourcer, kvoterestriktioner og miljøforbedringer producerer mange virksomheder baseret på salg. I september og oktober blev mange virksomheder med en årlig produktion på under 100.000 tons tvunget til at indstille produktionen for at opnå omdannelse på grund af kapacitetsudskiftningspolitikken. Der er ingen koncentrerede genoptagelsestiltag i begyndelsen af november, og det er usandsynligt, at den kortsigtede produktivitet vil stige væsentligt. Prisen på svovlsyre er steget, og priserne på magnesiumsulfat og magnesiumoxid vil sandsynligvis stige en smule på kort sigt. Det anbefales at oplagre passende.

6) Calciumiodat

Råvarer: Det indenlandske jodmarked er stabilt i øjeblikket, udbuddet af importeret raffineret jod fra Chile er stabilt, og produktionen af jodidproducenter er stabil.

I lyset af en moderat genopretning af efterspørgslen, men begrænset produktionskapacitet, er det ikke udelukket, at der vil være en lille stigning i prisen på rent calciumjodatpulver. Det anbefales at oplagre passende.

7) Natriumselenit

Med hensyn til råvarer: Prisen på diselen steg og stabiliserede sig derefter. Markedsinsidere sagde, at selenmarkedsprisen var stabil med en opadgående tendens, handelsaktiviteten var gennemsnitlig, og prisen forventedes at forblive stærk i den senere periode. Producenter af natriumselenit siger, at efterspørgslen er svag, omkostningerne stiger, ordrerne stiger, og at tilbuddene er en smule sænket i denne uge. Køb efter behov.

8) Koboltklorid

Koboltmarkedet stabiliserede sig som helhed i sidste uge. På udbudssiden, understøttet af råvareproduktionsomkostninger, har smelteværkerne en stærk vilje til at holde priserne nede. På efterspørgselssiden er købsintentionerne styrket. Nogle virksomheder har valgt at acceptere det billige gamle lager fra handlende, mens andre er begyndt at forsøge at overtage de dyre nye varer fra smelteværkerne. Denne omlægning af købsadfærden har tilsammen presset transaktionspriscentret en smule op. Markedet er stadig i et kritisk spil mellem udbud og efterspørgsel, og prisdivergensen mellem upstream og downstream fortsætter. Det forventes, at koboltsaltpriserne på kort sigt primært vil vise en stabil og let stærk tendens. Når downstream-kunderne gradvist har fordøjet det nuværende prisniveau og starter en ny runde med centraliseret indkøb, forventes koboltsaltpriserne at få stærkere momentum og genoptage den opadgående kanal. Opbyg passende lagerbeholdninger baseret på efterspørgslen.

9) Koboltsalt/kaliumchlorid/kaliumcarbonat/calciumformiat/iodid

1. Koboltsalt: Råvareomkostninger: Markedet for koboltsalt som helhed viser et mønster af konkurrence mellem udbud og efterspørgsel. Støtten til råvareomkostningerne på udbudssiden er relativt stærk, mens efterspørgselssiden er marginalt forbedret, men endnu ikke er fuldt ud udløst. På kort sigt forventes priserne på koboltsalt at være stabile med en lille stigning. Der bør lægges vægt på rytmen i centraliseret indkøb downstream og ændringer i politikkerne for forsyning af koboltråvarer i Den Demokratiske Republik Congo. Det anbefales at holde nøje øje med markedsdynamikken og lave rimelige planer for indkøb og produktion.

2. Kaliumklorid: Kaliumkloridmarkedet har i den seneste tid stadig vist et "stabilt med en let styrke"-mønster. Handlernes mentalitet er noget splittet. Nogle handlende sikrer profitten ved at sælge til høje priser. Andre ser forsigtigt til og venter på, at markedet bliver klarere. På efterspørgselssiden er den samlede efterspørgsel i den efterfølgende fase stadig påvirket af det tidligere høje lagerpres og markedets afventende stemning. Købstempoet er ikke accelereret væsentligt, primært ved at genopfylde lagrene til essentielle behov, og viljen til at hamstre i stor skala er relativt lav. Kort sagt er kaliumkloridmarkedet på kort sigt understøttet af omkostninger, og priserne vil sandsynligvis forblive høje og ustabile. Den hæmmende effekt af høje priser på efterspørgslen kan dog begrænse pladsen til yderligere prisstigninger.

3. Priserne på calciumformiat fortsatte med at falde i denne uge. Fabrikker, der producerer rå myresyre, genoptager produktionen og øger nu fabrikkernes produktion af myresyre, hvilket fører til en stigning i myresyrekapaciteten og et overudbud. På lang sigt falder priserne på calciumformiat.

4 Jodidpriserne var stabile i denne uge sammenlignet med sidste uge.

Opslagstidspunkt: 27. november 2025