Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 3 i januar | Uge 4 i januar | Ugentlig ændring | Gennemsnitspris i december | Gennemsnitspris pr. 23. januar | Månedlige ændringer | Aktuel pris den 27. januar | |

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 24580 | 24310 | ↓270 | 23070 | 24327 | ↑1257 | 24760 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/ton | 102818 | 100525 | ↓2293 | 93236 | 101782 | ↑8546 | 101370 |

| Shanghai Metals Australien Mn46% manganmalm | Yuan/ton | 42,15 | 42,15 | - | 41,58 | 42,09 | ↑0,51 | 42,15 |

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

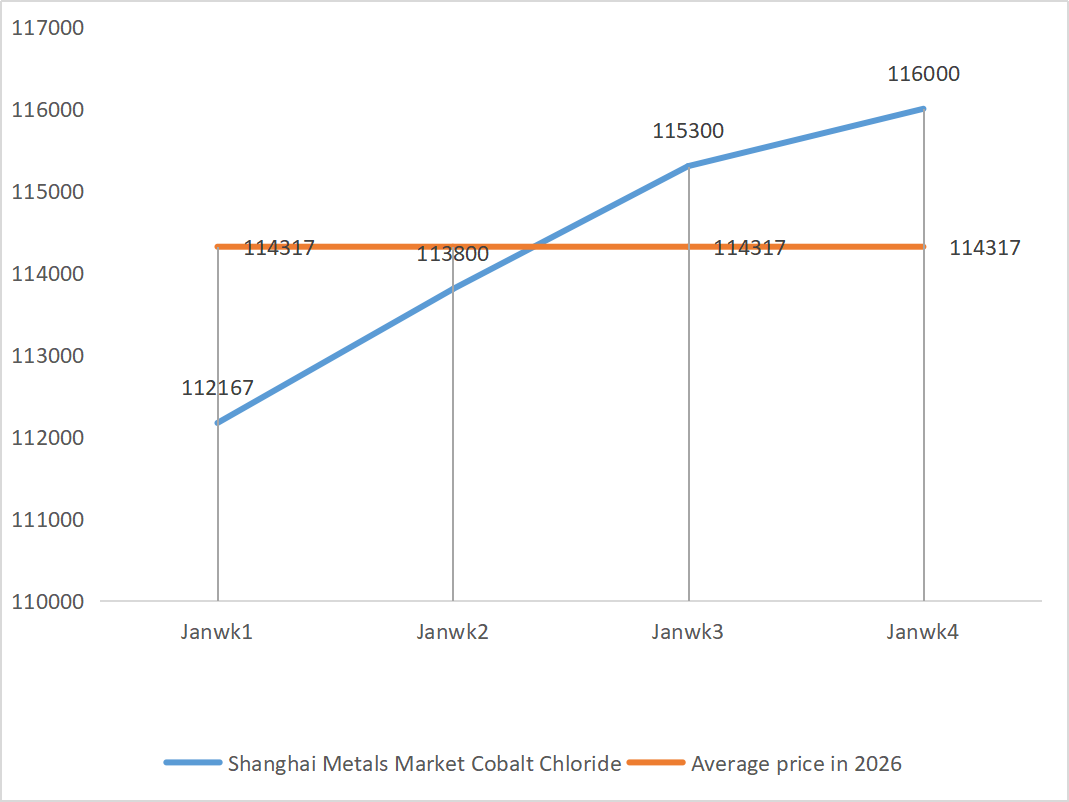

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2%) | Yuan/ton | 115300 | 116000 | ↑700 | 109135 | 115033 | ↑5898 | 116000 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 125,5 | 136,5 | ↑11 | 112,9 | 128,17 | ↑15.27 | 132,5 |

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 77,09 | 72,86 | ↓4.23 | 74,69 | 7593 | ↑1.24 |

1) Zinksulfat

① Råvarer: Zinkhypoxid: Situationen med mangel på forsyninger er aftaget noget, men producenternes tilbud er fortsat relativt faste, og virksomhedernes omkostningsside er fortsat under pres.

Baggrund for zinknetværkspriser: Geopolitiske risici uden for USA eksisterer stadig, og rentebeslutningen og -erklæringen fra Federal Reserve FOMC er primært vejledende information, som kan påvirke markedsstemningen og dermed zinkpriserne. Fra et fundamentalt perspektiv planlægger nogle virksomheder på efterspørgselssiden downstream at holde ferie i slutningen af januar og begyndelsen af februar. Det forventes, at driftsraterne for producenter af zinkbarrer downstream-galvanisering og trykstøbning af zink vil falde med 1 til 3 procent.

Samlet set er det usandsynligt, at de grundlæggende forhold vil give momentum, og zinkpriserne forventes at svinge omkring 24.500 yuan pr. ton i næste uge.

② Svovlsyre: Markedspriserne er stabile i denne uge.

I denne uge var producenternes driftsprocent 68 % (-11 % sammenlignet med den foregående uge), og kapacitetsudnyttelsesgraden var 72 % (+3 % sammenlignet med den foregående uge). Omkostningssiden af zinksulfat blev stærkt understøttet af høje priser på råzink og stabile priser på svovlsyre. Den samlede efterspørgsel forblev solid. Zinksulfatpriserne forventes at stabilisere sig på et højt niveau på kort sigt.

2) Mangansulfat

Råvarer: ① Stærk omkostningsstøtte: Stramme manganmalmforsyninger og faste priser, mens høje svovlsyrepriser i fællesskab understøtter omkostningssiden

②Priserne på svovlsyre forbliver stabile på et højt niveau.

I denne uge var producenternes driftsprocent 67 % (et fald på 14 % i forhold til ugen før), kapacitetsudnyttelsesgraden var 51 % (et fald på 8 % i forhold til ugen før), og de største producenters ordrer var planlagt til midten til slutningen af februar. Stærk omkostningsstøtte: Stram manganmalmforsyning og faste priser, høje svovlsyrepriser, der tilsammen understøtter omkostningssiden, og med stærk støtte forventes mangansulfatpriserne at forblive på et højt og fast niveau.

Baseret på analysen af virksomhedernes ordrevolumen og råvarefaktorer forventes mangansulfat at forblive stabilt på kort sigt. Kunderne rådes til at købe i henhold til deres behov.

3) Jernsulfat

Råvarer: Tydelige begrænsninger i produktionen: Høje lagre i titandioxidindustrien og salg uden for sæsonen har fået nogle producenter til at indstille produktionen; Betydelig omdirigering af råvarer: Stabil efterspørgsel i lithiumjernfosfatindustrien fortsætter med at omdirigere råvareforsyningen; Kædetransmission: Ophør af hovedproduktet fører direkte til en samtidig reduktion i produktionen af biproduktet jernsulfat.

I denne uge var fabrikkens driftsrate 60 %, et fald på 20 % i forhold til ugen før. Kapacitetsudnyttelsen forblev på 19 procent, et fald på 4 procent i forhold til ugen før, da producenternes kapacitet ikke var fuldt ud udnyttet, og markedet fortsat var stramt.

Det forventes, at markedet på mellemlang til kort sigt vil fortsætte mønsteret med "svagt udbud og stærk efterspørgsel", og at prisen på jernsulfat vil forblive fast på et højt niveau, understøttet af den langsomme genopretning af kapaciteten og den fortsatte mangel på råvarer. Køb og oplagr på det rigtige tidspunkt baseret på din egen lagersituation.

4) Kobbersulfat/basisk kobberchlorid

Makroskopisk steg de amerikanske PCE-data for november moderat, hvilket var i overensstemmelse med markedets forventninger, men det dæmpede optimismen om en rentesænkning. Med hensyn til fundamentale forhold er kobber- og guldproduktionen i Mantoverde, Chile, tæt på at stå stille, hvilket intensiverer udbudspressetheden. Importen er en smule genopfyldt, den indenlandske forsyning er stabil, og det samlede udbud forbliver relativt stabilt. Efterspørgslen er steget, drevet af stabiliserede kobberpriser og oplagring i forbindelse med forårsfesten. Med hensyn til lagre steg kobberlagrene i større regioner over hele landet med 2,9 % måned-til-måned, men akkumuleringsraten aftog.

Kobbermarkedet er præget af "makropres og stærke fundamentale forhold", hvor tyre og bjørne holder hinanden på afstand. Det forventes, at kobberprisen stadig vil svinge i intervallet 100.000-102.000 yuan/ton i næste uge, og at kobbersulfatprisen vil justere sig i takt med udsvingene i kobberprisen.

Kunderne rådes til at udnytte deres lagre til at opbygge lager, når kobberpriserne falder til et relativt lavt niveau, for at sikre forsyningen og samtidig kontrollere omkostningerne.

5) Magnesiumsulfat/magnesiumoxid

Med hensyn til råmaterialer: I øjeblikket er svovlsyre i nord stabilt på et højt niveau.

Priserne på magnesiumoxid og magnesiumsulfat er steget. Virkningen af magnesitressourcekontrol, kvoterestriktioner og miljøforbedringer har ført til, at mange virksomheder producerer baseret på salg. Virksomheder med lavt magnesiumoxidforbrug lukkede fredag på grund af kapacitetsudskiftningspolitikker og stigningen i svovlsyrepriserne, og priserne på magnesiumsulfat og magnesiumoxid steg på kort sigt. Det anbefales at oplagre passende.

6) Calciumiodat

Prisen på raffineret jod steg en smule, udbuddet af calciumiodat var stramt, nogle jodidproducenter blev lukket ned eller begrænsede produktionen, og udbuddet af jodid var stramt. Det forventes, at tonen i en langsigtet stabil og lille stigning i jodid vil forblive uændret. Det anbefales at oplagre passende.

7) Natriumselenit

Med hensyn til råvarer: Priserne på ikke-jernholdige metaller fortsætter med at stige. Det samlede marked for råselen og selendioxid falder i volumen, men er stabilt i pris. Oplagringen før ferien er forsigtig. Støtten fra den høje efterspørgsel er stærkere end i traditionelle områder. Kapitalspekulation fører til mangel på råvarer på grund af manglende levering af råselen og selendioxid upstream. Producenternes lagerbeholdning er lav, og prisen stiger. Køb efter behov.

8) Koboltklorid

Det nuværende marked for koboltchlorid præsenterer en situation med "stabil produktion, tilstrækkelige ordrer og omkostningsstøtte". Producenternes tilbud forbliver stabile, og mainstream-ordrer er planlagt til første halvdel af februar. Uden væsentlige udsving i råvarepriserne og en moderat genopretning af efterspørgslen i downstream-segmentet forventes priserne at forblive stabile på kort sigt.

Priserne på koboltchlorid forventes at forblive stabile på et højt niveau, mere tilbøjelige til at stige end falde, som følge af den kombinerede effekt af øgede forventninger til råvaremangel og en sæsonbestemt genopretning af efterspørgslen i downstream-sektoren.

9) Koboltsalte/kaliumchlorid/kaliumcarbonat/calciumformiat/iodid

1. Kobolt: Handelsklimaet på koboltmarkedet er svækket, og spotpriserne er forblevet stabile. På udbudssiden, understøttet af stigende råvarepriser, forblev smelteværkernes tilbud faste. Mod slutningen af året er downstream-virksomhedernes købsintentioner generelt svækket. Kombineret med den gradvise genopretning af den congolesiske eksport og faldet i priserne på elektrolytisk kobolt og andre nyhedsfaktorer, der undertrykker markedsstemningen, er virksomhedernes indkøb vendt tilbage til en stiv efterspørgsel. Med stærk støtte fra upstream-råvarepriser forventes det, at koboltsulfatpriserne stadig vil vise et mønster af "mere sandsynlighed for at stige end falde" på kort sigt.

2. Kaliumklorid: Sammenlignet med sidste uge er stigningen i kaliumkloridpriserne ikke særlig markant, og der er mange tilfælde af tilbageholdelse af salg og stop af salg. Forarbejdede kaliumsulfatanlæg hævede priserne, men efterspørgslen i den efterfølgende fase var begrænset. Den unormale bevægelse af kaliumgødning har trukket opmærksomhed fra relevante myndigheder. Det anbefales at være opmærksom på mængden af lagre i Hongkong og det internationale miljø samt at træffe passende forberedelser og genopfylde indkøb efter behov i den nærmeste fremtid.

3. Dødstilstanden i udbud og efterspørgsel på markedet for myresyre forbliver uændret. Der er et betydeligt pres for at fordøje lagerbeholdningen. Efterspørgslen i den efterfølgende fase vil sandsynligvis ikke vise en væsentlig forbedring på kort sigt. På kort sigt vil priserne stadig være overvejende svingende og svage. Efterspørgslen efter calciumformiat er gennemsnitlig. Det anbefales at være opmærksom på markedet for myresyre og købe efter behov.

4. Jodidpriserne forblev stabile i denne uge sammenlignet med sidste uge.

Opslagstidspunkt: 29. januar 2026