Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 2 i december | Uge 3 i december | Ugentlig ændring | Gennemsnitspris i november | Gennemsnitsprisen pr. 19. december | Månedlige ændringer | Aktuel pris pr. 23. december | |

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/ton | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Shanghai Metals Network Australien Mn46% manganmalm | Yuan/ton | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

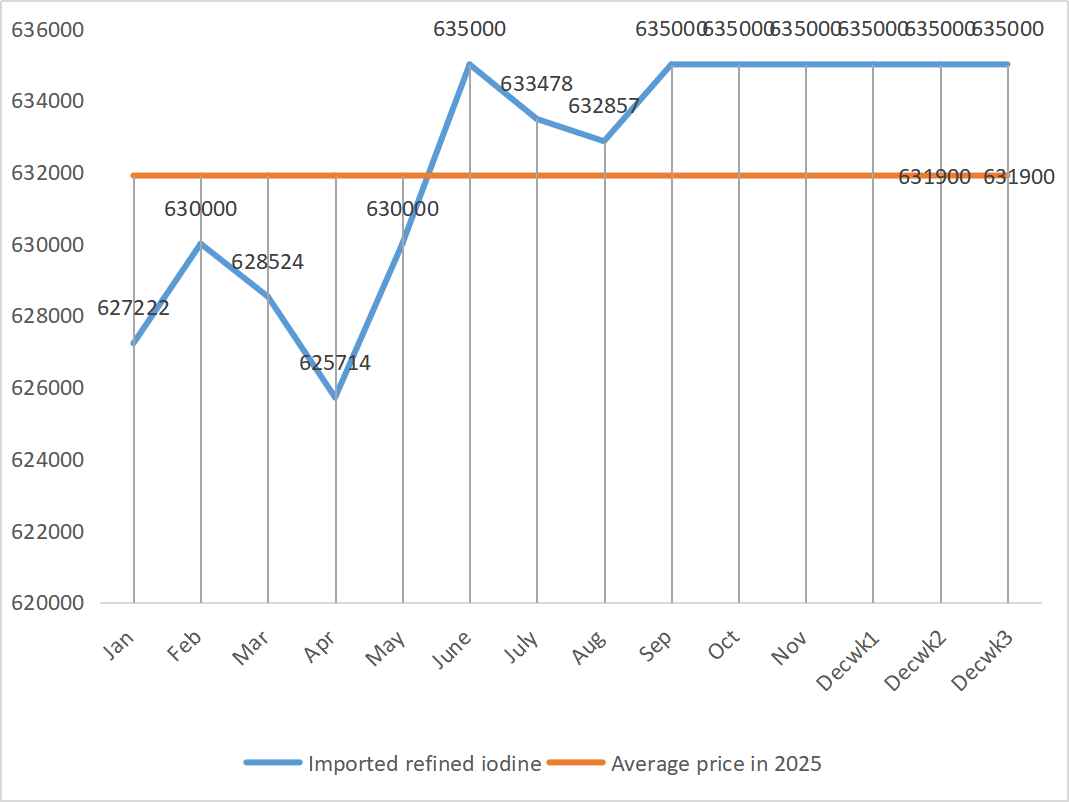

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

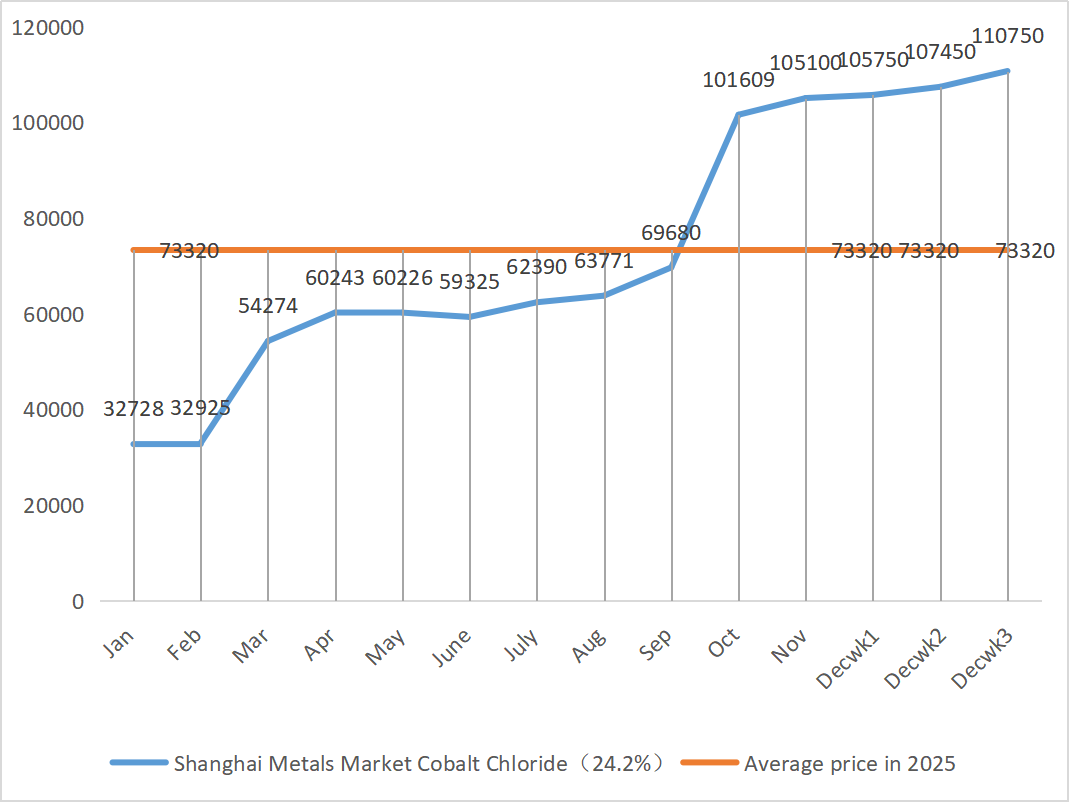

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2%) | Yuan/ton | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Selendioxid på Shanghai Metals Market | Yuan pr. kilogram | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2,5 | 115 |

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1,61 |

1) Zinksulfat

① Råvarer: zinkhypooxid: Makroskopisk set er markedet fortsat bekymret over de amerikanske beskæftigelsesdata, og dollarindekset er faldet, hvilket generelt har drevet priserne på ikke-jernholdige metaller op. Med hensyn til fundamentale forhold er forbrugersiden blevet noget trukket ned af miljøadvarsler udstedt mange steder over hele landet. På udbudssiden er forarbejdningsgebyrerne for zinkkoncentrat fortsat lave, smelteværkernes profit er presset, og nogle producenter har implementeret produktionsnedskæringer og -lukninger, hvilket resulterer i en reduktion i udbuddet. Støtten til den indenlandske forsyning af zinkbarrer er ret tydelig. Samlet set understøttes zinkpriserne primært af udbudssiden, og det forventes, at zinknetværkspriserne vil forblive på omkring 23.200 yuan pr. ton i næste uge.

② Svovlsyre: Den 18. december deltog repræsentanter fra den nationale udviklings- og reformkommission, China Sulfuric Acid Industry Association, China Phosphate and Compound Fertilizer Industry Association og nøglevirksomheder i mødet. Mødet opfordrede svovlsyre- og fosfatgødningsindustrien til fuldt ud at sikre forsyningen og stabile priser på gødning på nuværende tidspunkt og krævede, at smeltesyrevirksomhederne holder salgsprisen på svovlsyre på et niveau, der var gældende den 11. december 2025, for at sikre en stabil drift af markedet. Der vil blive lagt mere vægt på markedets feedback om prisudviklingen på svovlsyre i fremtiden. Tidligere strammede eksportpolitikker for fosfatgødning førte til et fald i svovlpriserne, men markedspriserne for svovlsyre har ikke fulgt trop for nuværende. De nuværende høje priser er stabile, og nogle markeder forventes at blive styrket yderligere på grund af regionalt udbud og efterspørgsel. I denne uge viste markedspriserne regionale forskelle.

Mandag var driftsraten for producenter af vandzinksulfat 68 %, et fald på 15 % i forhold til ugen før. Kapacitetsudnyttelsen var 68 %, en stigning på 5 % i forhold til ugen før. Ordrer fra større producenter er planlagt til midten til begyndelsen af januar. Høje råvareomkostninger giver en solid støtte til zinksulfatpriserne, og det nuværende marked forbliver stabilt på et højt niveau. Samtidig har accelererede eksportforsendelser og genoptagelsen af forespørgsler givet yderligere drivkraft til prisstigninger. Kunder rådes til at fastlåse ordrer på forhånd, alt efter hvad der er passende baseret på deres lagerbeholdning og leveringscyklus.

2) Mangansulfat

Med hensyn til råvarer: ① Manganmalmmarkedet Manganmalmpriserne forbliver høje og stabile

②Priserne på svovlsyre forbliver høje og stabile.

I denne uge var driftsraten for mangansulfatproducenter 90 %, og kapacitetsudnyttelsesgraden var 62 %, hvilket er uændret sammenlignet med den foregående uge. Ordrer fra større producenter er planlagt til de første ti dage af januar, og nogle til midten til slutningen af januar. Producenterne har tilstrækkelige ordrer i den tidlige fase og planlægger at afsende. Omkostningsdrevet, baseret på analysen af virksomhedens ordrevolumen og råvarefaktorer, vil mangansulfat forblive stabilt på kort sigt. Kunder rådes til at købe efter behov.

3) Jernsulfat

Råmaterialer: Som et biprodukt af titandioxid er udbuddet begrænset af hovedindustrien. De nuværende store lagre og det træge salg i titandioxidindustrien har sammen med nedlukningen af nogle producenter direkte ført til en reduktion i produktionen af jernsulfat. I mellemtiden er efterspørgslen efter lithiumjernfosfat stabil og fortsætter med at omdirigere nogle råmaterialer, hvilket forværrer den stramme forsyning af foderprodukter.

I denne uge har store producenter suspenderet deres noteringer. På baggrund af at markedets store producenter ikke har mulighed for at genoptage arbejdet før nytårsdag, har downstream-markedet generelt en "bullish" forventning til priserne på jernsulfat. Prisen på jernsulfat vil sandsynligvis stige end falde. Med stærk støtte fra råvarepriser og suspendering af noteringer i nogle regioner forventes det, at prisen på jernsulfat vil vise en opadgående tendens på mellemlang og kort sigt.

Det foreslås, at efterspørgselssiden køber ind i henhold til sin egen produktionssituation.

4) Kobbersulfat/basisk kobberchlorid

På makroniveau tyder undersøgelser fra Fed på, at toldsatser kan øge inflationen næste år, mens guvernør Waller går ind for yderligere rentenedsættelser baseret på jobmarkedet, hvilket indikerer en balance mellem hans politik om at kontrollere inflationen og stabilisere økonomien, hvilket generelt er positivt for metalpriserne.

Med hensyn til fundamentale forhold er spotforsyningerne rigelige, og indehaverne sælger aktivt fra, men transaktionerne er middelmådige. Svag efterspørgsel, når årets udgang nærmer sig. Samlet set er makroøkonomisk støtte til kobberpriserne tydelig, men undertrykkelsen af efterspørgslen af høje priser er også gradvist ved at vise sig. Derudover er den indenlandske efterspørgsel fortsat robust på grund af forventninger om forbrug uden for sæsonen, og den langsomme genoptagelse af globale afbrudte miner og lave indenlandske sociale lagre fortsætter den stramme forsyningssituation. Det forventes, at kobberpriserne vil ligge i intervallet 91.500-92.500 yuan pr. ton i næste uge, og omkostningsstøtten for kobbersulfat forbliver solid.

Kunderne rådes til at udnytte deres egne lagre til at oplagre, når kobberpriserne falder til et relativt lavt niveau, for at sikre forsyningen og samtidig kontrollere omkostningerne.

5) Magnesiumsulfat/magnesiumoxid

Med hensyn til råmaterialer: I øjeblikket er svovlsyre i nord stabilt på et højt niveau.

Priserne på magnesiumoxid og magnesiumsulfat er steget. Virkningen af magnesitressourcekontrol, kvoterestriktioner og miljøforbedringer har ført til, at mange virksomheder producerer baseret på salg. Virksomheder med lavt magnesiumoxidforbrug lukkede fredag på grund af kapacitetsudskiftningspolitikker og stigningen i svovlsyrepriserne, og priserne på magnesiumsulfat og magnesiumoxid steg på kort sigt. Det anbefales at oplagre passende.

6) Calciumiodat

Råvarer: Prisen på raffineret jod steg en smule i fjerde kvartal. Udbuddet af calciumjodat er stramt. Nogle jodidproducenter har suspenderet produktionen eller begrænset produktionen. Udbuddet af jodid forventes at forblive stabilt og let stigende på lang sigt. Det anbefales at oplagre passende.

7) Natriumselenit

Med hensyn til råvarer: Selenmarkedet var svagt i slutningen af året med få transaktioner. Priscentret for råselen og disselenium skiftede nedad, mens priserne på selenpulver og selentabletter forblev uændrede. Terminalgenopfyldning er ved at være slut, spekulative fonde er sat på sidelinjen, og priserne er under kortsigtet pres. Køb efter behov.

8) Koboltklorid

De indenlandske koboltpriser har stabiliseret sig kraftigt. Det congolesiske kvotesystem har ført til en mangel på forsyning, og omkostningerne forventes at stige. Koboltminearbejdere kan beholde den congolesiske kobolteksportkvote for 2025 og eksportere koboltprodukter fra Indonesien og Rusland for at kompensere for noget af manglen på koboltråmaterialer. Prisen på koboltsalte er steget, og prisen på lithiumkoboltoxid har stabiliseret sig. Der er fortsat gode nyheder. De internationale koboltpriser stiger, men både positive og negative faktorer svækkes for det indenlandske koboltmarked. Opbyg passende og tilstrækkelige lagre.

9) Koboltsalte/kaliumchlorid/kaliumcarbonat/calciumformiat/iodid

1. Koboltsalte: Udbudssiden: Kvotesystemet i Den Demokratiske Republik Congo har ført til en strukturel mangel. Congolesernes eksportkvoter er blevet betydeligt strammet. Den Demokratiske Republik Congo, verdens største producent af kobolt, vil producere 220.000 tons i 2024, hvilket tegner sig for 76% af den globale samlede mængde. Landet indførte et eksportforbud mod kobolt i februar 2025 og skiftede til et kvotesystem i oktober: et eksportloft på kun 18.125 tons for resten af 2025 og en kvote på 96.600 tons om året for 2026-2027, en reduktion på 56% i forhold til den faktiske eksport i 2024. Politikken har ført til en reduktion på omkring 200.000 tons i det globale koboltudbud, eller 40% af den årlige efterspørgsel. Kombineret med de dobbelte drivkræfter fra ny energi og efterspørgsel efter kunstig intelligens danner de den underliggende logik for den mellemlangsigtede opadgående tendens i koboltpriserne. På kort sigt forventes priserne på koboltsalt at forblive volatile eller stabile på et højt niveau. Hvis der efterfølgende sker en betydelig stigning i eksporten af koboltmellemprodukter fra Den Demokratiske Republik Congo eller en betydelig genopblussen af efterspørgslen i de efterfølgende markeder, forventes priserne at stige yderligere.

2. Kaliumklorid: Prisen på kalium er fast, men efterspørgslen er ikke stærk, og der er ikke mange transaktioner. Importmængden er stor, og lagerbeholdningen i havnen er ikke steget væsentligt for nylig. Den seneste prisfasthed er relateret til inspektion af statens reserver. Varerne kan blive frigivet efter nytårsdag. Køb efter efterspørgsel i den nærmeste fremtid.

3. Dødstilstanden i udbud og efterspørgsel på markedet for myresyre forbliver uændret, og der er et betydeligt pres for at fordøje lagerbeholdningen. Det er usandsynligt, at efterspørgslen i den efterfølgende fase vil vise en væsentlig forbedring på kort sigt. På kort sigt vil priserne stadig være overvejende svingende og svage, og efterspørgslen efter calciumformiat er gennemsnitlig. Det anbefales at være opmærksom på markedet for myresyre og købe efter behov.

4. Jodidpriserne forblev stabile i denne uge sammenlignet med sidste uge.

Udsendelsestidspunkt: 24. dec. 2025