Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 2 i august | Uge 3 i august | Ugentlig ændring | Gennemsnitspris i juli | Pr. 22. augustGennemsnitspris | Måned-til-måned ændring | Aktuel pris pr. 26. august | |

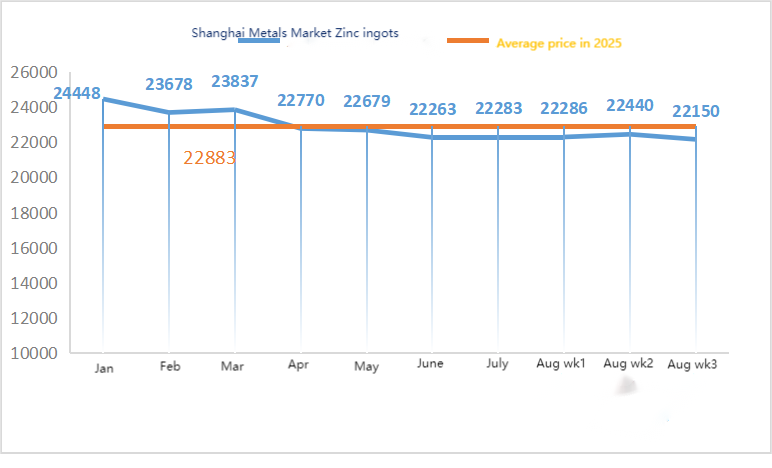

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

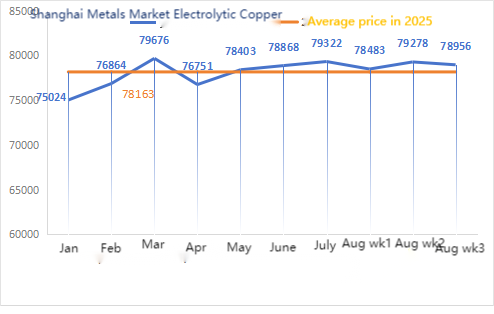

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/ton | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

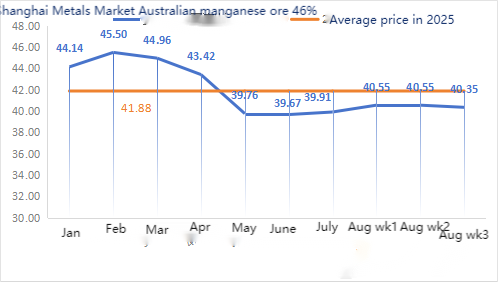

| Shanghai Metals AustralienMn46% manganmalm | Yuan/ton | 40,55 | 40,35 | ↓0,2 | 39,91 | 40,49 | ↑0,58 | 40,15 |

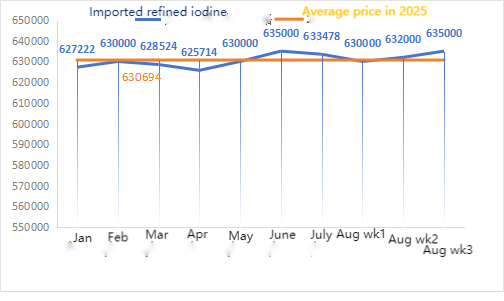

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

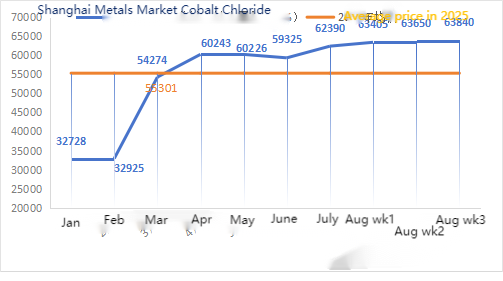

| Shanghai Metals Market Koboltklorid(medvirkende≥24,2%) | Yuan/ton | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 96,8 | 99,2 | ↑2.4 | 93,37 | 96,25 | ↑2,88 | 100 |

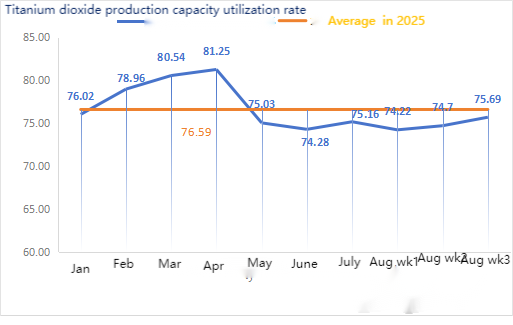

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 74,7 | 75,69 | ↑0,99 | 75,16 | 74,53 | ↓0,63 |

Med hensyn til råvarer: zinkhypoxid: Med høje råvareomkostninger og stærke købsintentioner fra downstream-industrier har producenterne en stærk vilje til at hæve priserne, og den høje transaktionskoefficient opdateres konstant. ② Svovlsyrepriserne forblev stabile over hele landet i denne uge. Soda: Priserne var stabile i denne uge. ③ Makroskopisk svinger forventningerne til Fed-rentesænkninger, dollarindekset stiger, ikke-jernholdige metaller er under pres, og markedet er bekymret over udsigterne for zinkeefterspørgslen. Med hensyn til fundamentale forhold fortsætter de indenlandske lagre at stige, mønsteret for zinkoverskud forbliver uændret, og forbruget er stadig svagt i øjeblikket. Makrostemningen svinger, tyngdepunktet for Shanghai-zink bevæger sig nedad, idet der afventes mere makroøkonomisk vejledning.

Zinkpriserne forventes at ligge i intervallet 22.000 til 22.500 yuan pr. ton i næste uge.

Driftsraten for vandsulfatzinkprøvefabrikken var mandag 83%, et fald på 11% i forhold til den foregående uge, og kapacitetsudnyttelsesgraden var 71%, et fald på 2% i forhold til den foregående uge. Noteringerne for denne uge er de samme som sidste uge. I de første ti dage af ugen havde kunderne i foder- og gødningsindustrien hamstret, hvor store producenter planlagde ordrer indtil midten af september og nogle indtil slutningen af september. Den samlede driftsrate upstream var normal, men ordreindgangen var betydeligt utilstrækkelig. Der er forskellige niveauer af tilbagegang på spotmarkedet. Foderstofvirksomheder har ikke været særlig aktive i indkøb på det seneste. Under det dobbelte pres fra upstreamvirksomhedernes driftsrater og utilstrækkelige eksisterende ordrer vil zinksulfat fortsat fungere svagt og stabilt på kort sigt. Det foreslås, at efterspørgselssiden fastlægger indkøbsplanen på forhånd baseret på deres egen lagersituation.

Med hensyn til råvarer: ① Manganmalmmarkedet var stabilt med udsving og et tilbageslag. Blandt andet faldt priserne på blokke i det nordlige Hong Kong og Macau, Gabon-blokke osv. en smule med 0,5 yuan pr. ton, mens priserne på andre typer malm forblev stabile for tiden. Manganmalmmarkedet som helhed forblev stabilt og i en afventende tilstand. Der var få tilbud fra handlende og få forespørgsler fra fabrikker. Manganmalmprisen var i et dødvande, hvor lave priser var svære at forhøre sig om, og høje priser var svære at sælge. Handelsklimaet i havnen var trægt. Genopretningen af kokskulsstemningen har drevet silicium-manganmarkedet til at stige i resonans. I øjeblikket opererer legeringsfabrikker og terminalstålværker på et relativt højt niveau, hvilket giver stærk støtte til efterspørgselssiden af råmaterialet manganmalm. Mainstream-minearbejdere forventer en ny runde af lageropfyldningsefterspørgsel i september og har en lav villighed til at sælge til lave priser. Prisforskellen mellem fabrikkernes forespørgsler og handlendenes tilbud er blevet større.

②Priserne på svovlsyre er stort set stabile.

I denne uge var driftsraten for producenter af mangansulfatprøver 71 %, et fald på 15 % i forhold til den foregående uge. Kapacitetsudnyttelsesgraden var 44 %, et fald på 17 % i forhold til den foregående uge. Vedligeholdelsen af nogle fabrikker førte til et fald i dataene. Fabrikkernes leveringshastighed var lav. Tilbud fra mainstream-fabrikker steg i denne uge sammenlignet med sidste uge. I anden halvdel af måneden steg antallet af mangansulfatproducenter, der var lukket ned for vedligeholdelse. Der var ingen signifikant stigning i udenrigshandelsordrer, og indenlandske slutkunder var ikke særlig begejstrede for at genopfylde lagrene. Baseret på analysen af virksomhedens ordrevolumen og råvarefaktorer vil mangansulfat forblive stabilt på kort sigt. Det anbefales, at kunderne reducerer lagerbeholdningen på passende vis.

Det anbefales, at efterspørgselssiden fastlægger indkøbsplanen på forhånd baseret på sin egen lagersituation.

Med hensyn til råvarer: Efterspørgslen efter titandioxid i den efterfølgende produktion er fortsat træg. Nogle producenter har akkumuleret titandioxidlagre, hvilket resulterer i lave driftsomkostninger. Den stramme forsyningssituation for jernsulfat i Qishui fortsætter.

I denne uge var driftsraten for stikprøveproducenter af jernsulfat 75 %, og kapacitetsudnyttelsesgraden var 24 %, hvilket er uændret sammenlignet med den foregående uge. Noteringerne i denne uge var stabile sammenlignet med sidste uge. Da producenterne planlægger ordrer indtil midten af oktober, er udbuddet af råmaterialet jernsulfat heptahydrat stramt, og prisen forbliver stabil på et højt niveau. Med omkostningsstøtte og relativt rigelige ordrer forventes det, at prisen på jernmonohydrat vil forblive stabil på et højt niveau i den senere periode, primært påvirket af driftsraten for titandioxidindustri og den relative fremgang i råvareforsyningen. For nylig har leverancerne af jernsulfat heptahydrat været gode, hvilket har ført til stigende omkostninger for producenter af jernsulfatmonohydrat. I øjeblikket er den samlede driftsrate for jernsulfat i Kina ikke god, og virksomhederne har meget lidt spotlager. Jernsulfat forventes at stige på kort sigt, og kunderne rådes til at øge deres lagre i overensstemmelse hermed.

4)Kobbersulfat/basisk kobberklorid

Råvarer: Makroskopisk set er der opstået politiske divergenser inden for Fed. Mens renterne forblev uændrede på julimødet, har et par embedsmænd støttet en rentesænkning i september. Markedet afventer nyheder fra Ukraine-forhandlingerne, og genopretningen af råoliepriserne kombineret med styrkede forventninger om en rentesænkning fra Fed er en positiv støtte til kobberpriserne.

Med hensyn til fundamentale forhold har udbudssiden set et klart skift fra stram til løs spotforsyning af elektrolytisk kobber på grund af øgede anløb fra indenlandske raffinaderier. Efterspørgselssiden er stadig i den traditionelle lavsæson, hvor downstream-sektoren opretholder on-demand-indkøb og genopfylder lagre til lave priser, og den generelle stemning er forsigtig. Samlet set har de positive makroøkonomiske udsigter givet en vis støtte til kobberpriserne.

Med hensyn til ætsningsløsninger: Nogle upstream-råvareproducenter bruger dybdegående ætsningsløsninger, hvilket yderligere intensiverer manglen på råmaterialer, og transaktionskoefficienten forbliver høj.

Prismæssigt forventes det, at nettoprisen på kobber vil svinge snævert inden for intervallet 79.500 yuan pr. ton i denne uge.

Denne uge er driftsraten for producenter af kobbersulfat/kaustisk kobber 100 %, og kapacitetsudnyttelsesgraden er 45 %, hvilket er uændret sammenlignet med den foregående uge. Denne uge forblev tilbuddene fra de største producenter de samme som i sidste uge.

Baseret på den seneste tendens for råmaterialer og producenternes driftsforhold forventes kobbersulfat at forblive på et højt niveau med udsving på kort sigt. Kunder rådes til at opretholde normale lagre.

Råmaterialer: Råmaterialet magnesit er stabilt.

Fabrikken fungerer normalt, og produktionen er normal. Leveringstiden er generelt omkring 3 til 7 dage. Priserne har været stabile fra august til september. Efterhånden som vinteren nærmer sig, er der politikker i større fabriksområder, der forbyder brugen af ovne til produktion af magnesiumoxid, og omkostningerne ved at bruge brændsel af kul stiger om vinteren. Kombineret med ovenstående forventes det, at prisen på magnesiumoxid vil stige fra oktober til december. Kunder rådes til at købe baseret på efterspørgsel.

Med hensyn til råvarer: I øjeblikket er prisen på svovlsyre i nord stigende på kort sigt.

Magnesiumsulfatanlæggene kører på 100%, produktion og levering er normal, og ordrer er planlagt til begyndelsen af september. Prisen på magnesiumsulfat forventes at forblive stabil i august. Efterhånden som september nærmer sig, kan prisen på svovlsyre stige, og det er ikke udelukket, at prisen på magnesiumsulfat vil stige yderligere. Kunder rådes til at købe i henhold til deres produktionsplaner og lagerbehov.

Råvarer: Det indenlandske jodmarked er stabilt i øjeblikket, udbuddet af importeret raffineret jod fra Chile er stabilt, og produktionen af jodidproducenter er stabil.

I denne uge var produktionsraten for producenter af calciumiodatprøver 100 %, kapacitetsudnyttelsesgraden var 36 %, det samme som ugen før, og citaterne fra mainstream-producenterne forblev stabile. Husdyr- og fjerkræindustrien oplevede en genopretning af efterspørgslen, da vejret blev køligere, og producenter af akvatisk foder var i spidsbelastningsperioden, hvilket medførte en lille stigning i efterspørgslen i denne uge sammenlignet med den normale uge.

Efterspørgslen forblev stabil i denne uge sammenlignet med den normale uge. Kunder rådes til at købe efter behov baseret på produktionsplanlægning og lagerbehov.

Med hensyn til råvarer: Auktionsprisen på råselen fra kobbersmelteværker er steget for nylig, hvilket viser den stigende aktivitet i selenmarkedstransaktioner og den voksende generelle tillid til den fremtidige tendens i selenmarkedspriserne.

I denne uge var driftsraten for producenter af natriumselenitprøver 100 %, og kapacitetsudnyttelsesgraden var 36 %, hvilket er uændret sammenlignet med den foregående uge. Påvirket af stigningen i eksportordrer fra producenter steg prisen på rent natriumselenitpulver i denne uge sammenlignet med sidste uge.

Råvarepriserne forventes stadig at stige, og efterspørgslen rådes til at købe på det rette tidspunkt baseret på deres egne lagre.

Råvarer: På udbudssiden er opstrømssmelteværkerne fortsat optimistiske med hensyn til koboltprodukter, og med forbruget af råvarer og koboltchlorid intensiveres stemningen for at hamstre og holde salget tilbage. På efterspørgselssiden har der på grund af de fortsatte prisstigninger i den seneste tid været en voksende afventende stemning nedstrøms. Priserne forventes at stige en smule i næste uge.

Efterhånden som vejret gradvist aftager, er indtaget af og efterspørgslen efter drøvtygningsfoder steget, hvilket har opretholdt nødvendige indkøb. Efterspørgslen steg en smule i denne uge sammenlignet med den normale uge.

Prisen på koboltkloridråmaterialer er ikke udelukket at stige yderligere. Kunderne rådes til at købe på det rigtige tidspunkt baseret på lagerbeholdningen.

10) Koboltsalt/kaliumklorid/kaliumkarbonat/calciumformiat/iodid

1 Priserne på koboltsalt er påvirket af forbuddet mod eksport af kobolt i Den Demokratiske Republik Congo, med begrænset udbud af råvarer og tydelig omkostningsstøtte. På kort sigt vil priserne på koboltsalt sandsynligvis forblive volatile og opadgående. På grund af den fortsatte stigning i omkostningerne vil smeltevirksomhederne opretholde prisstøtten og i bund og grund suspendere tilbud på individuelle ordrer. Efter at de indenlandske priser stabiliserede sig, udsatte handlende salg til en lavere pris og hævede deres tilbud en smule. Efterfølgende prisændringer bør fokusere på stigende omkostninger og faktiske køb fra downstream-kunder efter sommerferiens afslutning i slutningen af august og begyndelsen af september.

2. Hjemmemarkedsprisen på kaliumklorid forbliver stabil med en lille lempelse, og efterspørgslen er midlertidigt svækket.

Selvom handlendenes noteringer har været stabile for tiden, er nogle handlendes villighed til at sælge steget, hvilket har drevet salget til en smule stigning. Samlet set kan den øvre ende af prisen på kaliumgødning falde en smule på kort sigt under indflydelse af øgede importforventninger, men begrænset af faktorer som vedligeholdelse og produktionsnedskæringer forventes justeringen at være begrænset. Den forventes at svinge inden for et snævert interval med lav mulighed for betydelige op- og nedture. Prisen på kaliumcarbonat følger prisen på kaliumklorid.

3. Priserne på calciumformiat forblev stabile på et højt niveau i denne uge. Prisen på rå myresyre steg, da fabrikker lukkede ned for vedligeholdelse. Nogle calciumformiatfabrikker er stoppet med at tage imod ordrer.

4. Jodidpriserne forblev stabile i denne uge sammenlignet med sidste uge.

Opslagstidspunkt: 29. august 2025