Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 3 i august | Uge 4 i august | Ugentlig ændring | Gennemsnitspris i juli | Pr. 29. august Gennemsnitspris | Måned-til-måned ændring | Aktuel pris pr. 2. september | |

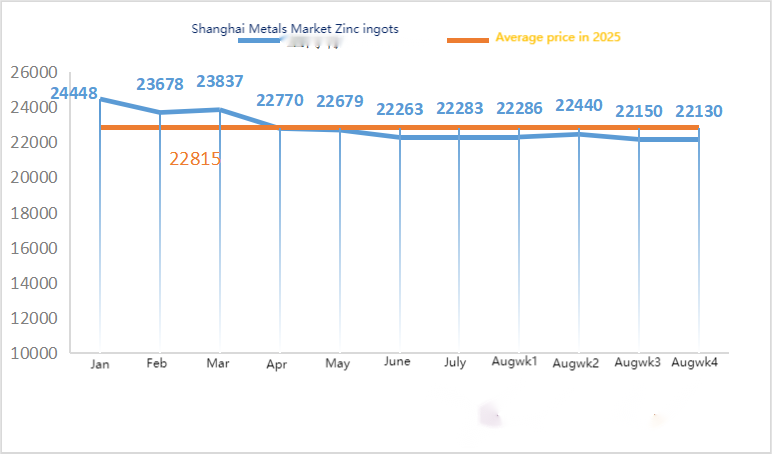

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

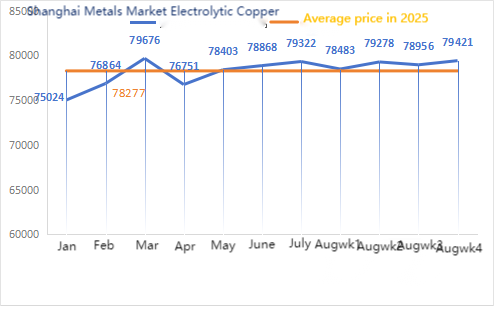

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/ton | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

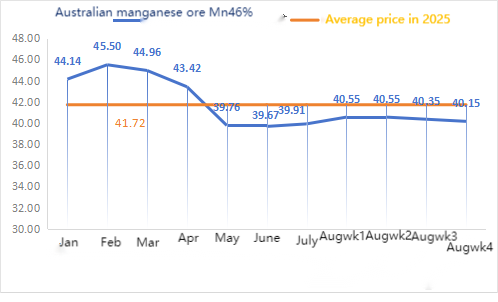

| Shanghai Metals Network Australien Mn46% manganmalm | Yuan/ton | 40,35 | 40,15 | ↓0,2 | 39,91 | 40,41 | ↑0,50 | 40,15 |

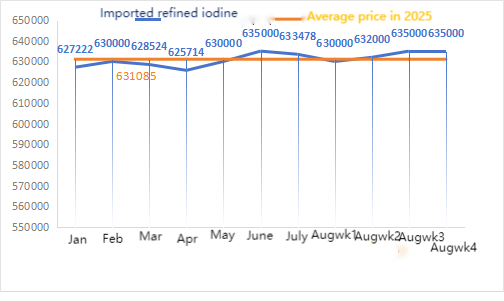

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

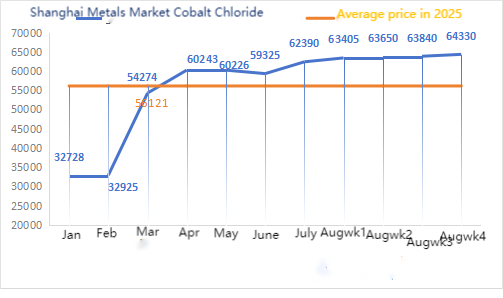

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2%) | Yuan/ton | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

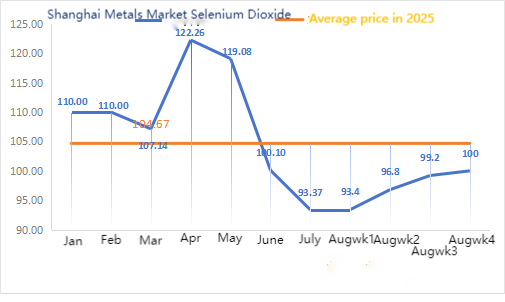

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 99,2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3,77 | 100 |

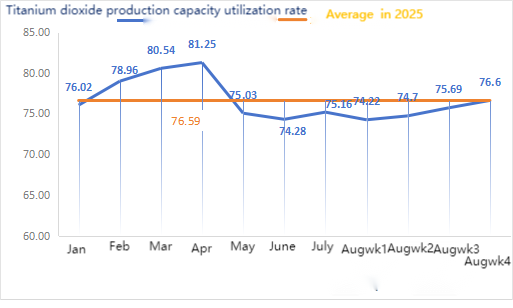

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

Med hensyn til råvarer: zinkhypoxid: Med høje råvarepriser og uformindsket købelyst fra downstream-industrier har producenterne en stærk vilje til at hæve priserne, og transaktionskoefficienten forbliver på et højt niveau inden for måneden.

② Priserne på svovlsyre forblev stabile i forskellige regioner i denne uge. Soda: Priserne var stabile i denne uge. ③ Makroskopisk set bidrog en svagere dollar kombineret med forventninger om en rentenedsættelse i september til en styrkelse af metalpriserne.

Samlet set reducerede nogle galvaniseringsvirksomheder i nord produktionen, påvirket af militærparaden, forbruget blev undertrykt, genopfyldningen af lagrene til lave priser var utilstrækkelig, og de sociale lagre fortsatte med at stige en smule, hvilket pressede zinkpriserne ned. Med overgangen i forbruget mellem højsæson og lavsæson er der støtte til zinkpriserne nedenfor. De kortsigtede makroøkonomiske vejledninger er svage, de fundamentale forhold er blandede med både positive og negative trends, og zinkpriserne forbliver inden for et snævert udsvingsområde.

Zinkpriserne forventes at ligge i intervallet 22.000 til 22.500 yuan pr. ton i næste uge.

Driftsraten for fabrikken til prøvetagning af vandsulfatzink var mandag 83 %, uændret i forhold til ugen før. Kapacitetsudnyttelsen var 68 %, et fald på 3 % i forhold til ugen før, drevet af udstyrsfejl på nogle fabrikker. Denne uges noteringer er de samme som sidste uges. Efterspørgslen fra foderstofindustrien er relativt stabil, da store gruppeproducenter i eksportfoderstofindustrien primært afholder kvartalsvise udbud, og nogle små kunder og handlende køber efter ordrer. Mainstream-producenternes ordrer er planlagt til slutningen af september, og nogle til de første ti dage af oktober. Kombineret med faste råvareomkostninger og en genopretning af efterspørgslen i forskellige brancher forventes det, at prisen på monohydratzink vil stige en smule inden midten af september. Det anbefales, at efterspørgselssiden køber og lagerfører baseret på deres eget lager.

Med hensyn til råvarer: ① I begyndelsen af ugen var manganmalmmarkedet i en afventende konsolideringsproces. På grund af trafikregulering i Tianjin Havn var det vanskeligt at forhøre sig om pickup-køretøjer. I sidste uge viste statistikkerne et betydeligt fald i havneklareringsvolumen. Havnehandlernes rapporter var overvejende stabile, og sporadiske forespørgsler downstream intensiverede prisfaldet. Efterhånden som stemningen mod "interne konkurrencer" aftager, falder markedet for sorte serier generelt, og tempoet i efterspørgselsopsvinget i "gyldne september og sølvoktober" skal overvåges nøje.

Transaktionsprisen på manganmalm faldt en smule i denne uge.

②Priserne på svovlsyre forblev stort set stabile.

I denne uge var driftsraten for mangansulfatprøvefabrikker 81%, en stigning på 10% i forhold til den foregående uge. Kapacitetsudnyttelsesgraden var 42%, et fald på 2% i forhold til den foregående uge. Selvom genoptagelsen af driften på nogle fabrikker førte til en stigning i kapacitetsudnyttelsesgraden, forårsagede nedlukningen af større fabrikker et fald i kapacitetsudnyttelsesgraden. Tilbuddene steg i denne uge på grund af stramme leverancer fra producenter. Efterhånden som vejret bliver køligere, og husdyrfoder stiger, sammen med ankomsten af skolestartssæsonen og stigningen i terminalefterspørgslen efter kød, æg og mælk, varmes avlsstemningen op, og foderstofindustrien forventes at udvikle sig godt. Kapacitetsudnyttelsesgraden for mangansulfatproducenter er på sit laveste niveau i næsten tre måneder. Nogle producenter har afgivet ordrer indtil november, og den stramme leveringssituation forbliver uændret. Kombineret med den høje drift af råvarer og stærk omkostningsstøtte fortsætter prisen på mangansulfat med at stige. Det anbefales, at kunder, der sender med sø, fuldt ud overvejer forsendelsestiden og oplagrer på forhånd.

Med hensyn til råvarer: Efterspørgslen efter titandioxid i den efterfølgende produktion er fortsat træg. Nogle producenter har akkumuleret titandioxidlagre, hvilket resulterer i lave driftsomkostninger. Den stramme forsyningssituation for jernsulfat i Qishui fortsætter.

Denne uge var driftsraten for stikprøveproducenter af jernsulfat 75 %, og kapacitetsudnyttelsesgraden var 24 %, hvilket er uændret sammenlignet med den foregående uge. I denne uge suspenderede de almindelige producenter tilbud.

Producenterne har planlagt ordrer indtil slutningen af oktober. Udbuddet af råmaterialet heptahydrat er stramt, og prisen er høj og fast. Med omkostningsstøtte og relativt rigelige ordrer, sammen med suspendering af tilbud fra mainstream-producenter og stramme leveringstider, er der en mulighed for, at prisen på monohydrat jern(II) er steget. Det anbefales at købe og hamstre på efterspørgselssiden i kombination med lagerbeholdning.

4)Kobbersulfat/basisk kobber(I)chlorid

Med hensyn til råvarer: Makroskopisk set overgik de amerikanske økonomiske data ikke forventningerne, sandsynligheden for, at Fed sænker renten, er fortsat høj, offshore renminbi har været stærk på det seneste, og den indenlandske risikoappetit er acceptabel. Med hensyn til industrien er udbuddet af kobberråvarer fortsat stramt. Den nuværende stramme forsyning af skrot og forventningen om vedligeholdelse af smelteværker har lettet presset fra det indenlandske overudbud. Kombineret med den kommende højsæson er prisstøtten stærk. På kort sigt forventes kobberpriserne at opretholde en volatil, men stærk tendens. Referenceinterval for det primære driftsinterval for Shanghai-kobber: 79.000-80.200 yuan/ton

Med hensyn til ætsningsløsninger: Nogle upstream-råvareproducenter har accelereret kapitalomsætningen ved at dybdeforarbejde ætsningsopløsningen til svampekobber eller kobberhydroxid, andelen af salget til kobbersulfatindustrien er blevet mindre, manglen på råmaterialer er yderligere intensiveret, og transaktionskoefficienten har nået et nyt højdepunkt.

Med hensyn til pris er Shanghai Coppers primære driftsinterval reference: 79.000-80.200 yuan/ton med et lille udsving.

I denne uge var driftsraten for producenter af kobbersulfat/kaustisk kobber 100 %, og kapacitetsudnyttelsesgraden var 45 %, hvilket er uændret sammenlignet med den foregående uge.

Baseret på de seneste råvaretendenser og lageranalyser forventes kobbersulfat at forblive på et højt niveau med udsving på kort sigt. Kunder rådes til at opretholde normale lagerbeholdninger.

Råmaterialer: Råmaterialet magnesit er stabilt.

Fabrikken fungerer normalt, og produktionen er normal. Leveringstiden er generelt omkring 3 til 7 dage. Priserne har været stabile fra august til september. Efterhånden som vinteren nærmer sig, er der politikker i større fabriksområder, der forbyder brugen af ovne til produktion af magnesiumoxid, og omkostningerne ved at bruge brændsel af kul stiger om vinteren. Kombineret med ovenstående forventes det, at prisen på magnesiumoxid vil stige fra oktober til december. Kunder rådes til at købe baseret på efterspørgsel.

6) Magnesiumsulfat

Råvarer: Prisen på svovlsyre i nord stiger i øjeblikket på kort sigt.

I øjeblikket kører magnesiumsulfatanlæggene på 100%, og produktion og levering er normal. Efterhånden som september nærmer sig, er prisen på svovlsyre midlertidigt stabil, og yderligere stigninger kan ikke udelukkes. Kunder rådes til at købe i henhold til deres produktionsplaner og lagerbehov.

Råvarer: Det indenlandske jodmarked er stabilt i øjeblikket, udbuddet af importeret raffineret jod fra Chile er stabilt, og produktionen af jodidproducenter er stabil.

I denne uge var produktionshastigheden for producenter af calciumiodatprøver 100 %, kapacitetsudnyttelsesgraden var 36 %, det samme som ugen før, og citaterne fra mainstream-producenter forblev stabile.

Priserne på calciumiodat forventes at forblive stabile på kort sigt. Kunderne rådes til at købe i henhold til deres produktionsplaner og lagerbehov.

Med hensyn til råvarer: Da prisen på råselen konstant stiger, er prisen på diselen forblevet høj, muligheden for at sælge til en lav pris eksisterer ikke længere, og tilliden til markedsprisen i den senere periode vokser også.

Denne uge var driftsraten for producenterne af natriumselenitprøver 100 %, og kapacitetsudnyttelsesgraden var 36 %, hvilket er uændret i forhold til den foregående uge. Producenternes tilbud forblev stabile i denne uge. På kort sigt vil prisen på natriumselenit forblive stabil. Det anbefales, at kunderne køber i henhold til deres eget lager efter behov.

Råvarer: Importen af koboltmellemprodukter i juli, der blev frigivet den 20. juli, oversteg markedets forventninger, hvilket yderligere svækkede stemningen om prisstigninger. I øjeblikket indtager mange downstream-kunder en forsigtig afventende holdning, og de samlede priser er i et dødvande med begrænsede udsving.

Denne uge var driftsraten for koboltkloridprøvefabrikken 100%, og kapacitetsudnyttelsesgraden var 44%, hvilket er uændret i forhold til den foregående uge. Producenternes tilbud forblev stabile i denne uge. Prisen på koboltklorid forventes at forblive stabil på kort sigt. Kunder rådes til at købe i henhold til deres lagerbeholdning.

10) Koboltsalte/kaliumchlorid/kaliumcarbonat/calciumformiat/iodid

1. På udbudssiden fortsatte smeltevirksomhedernes produktion med at falde på grund af den fortsatte intensivering af råvaremangel og omkostningsinversion, hvilket opretholdt den langsigtede forsyning og aktivt holdt priserne. Efter at de indenlandske priser stabiliserede sig, udsatte handlende salg til en lavere pris og hævede deres tilbud en smule. Da sommerferien nærmede sig sin afslutning, begyndte nogle downstream-producenter at foretage køb på markedet, men på grund af den relativt høje koboltpris, der pressede deres produktionsoverskud, var efterspørgslen relativt svag. Kombineret med det stadig høje sociale lager på markedet var downstream-køb midlertidigt ikke i stand til at acceptere høje priser, og de faktiske transaktioner forblev svage. Under indflydelse af den fortsatte stigning i råvarepriserne forventes koboltpriserne at forblive stærke på kort sigt, men omfanget af stigningen vil stadig afhænge af den faktiske købssituation hos downstream-producenterne. Hvis downstream-producenterne kan købe i store mængder, vil stigningen i kobolt være mere jævn.

2. Der har ikke været nogen væsentlig ændring i den samlede pris på kaliumchlorid. Markedet viser en tendens til svaghed i både udbud og efterspørgsel. Udbuddet af markedskilder er fortsat stramt, men efterspørgselsstøtten fra downstream-fabrikker er begrænset. Der er små udsving i nogle af de dyre priser, men omfanget er ikke stort. Priserne forbliver stabile på et højt niveau. Prisen på kaliumcarbonat svinger med prisen på kaliumchlorid.

3. Prisen på calciumformiat forblev stabil på et højt niveau i denne uge. Prisen på rå myresyre steg, da fabrikker lukkede ned for vedligeholdelse. Nogle calciumformiatfabrikker er stoppet med at tage imod ordrer.

4. Jodidpriserne forblev stabile i denne uge sammenlignet med sidste uge.

Opslagstidspunkt: 3. september 2025