Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

Uge efter uge: Måned efter måned:

| Enheder | Uge 4 i oktober | Uge 5 i oktober | Ugentlig ændring | Gennemsnitspris i september | Pr. 31. oktober Gennemsnitspris | Måned-til-måned ændring | Aktuel pris pr. 5. november | |

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/ton | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Shanghai Metals Network Australien Mn46% manganmalm | Yuan/ton | 40,55 | 40,45 | ↓0,1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

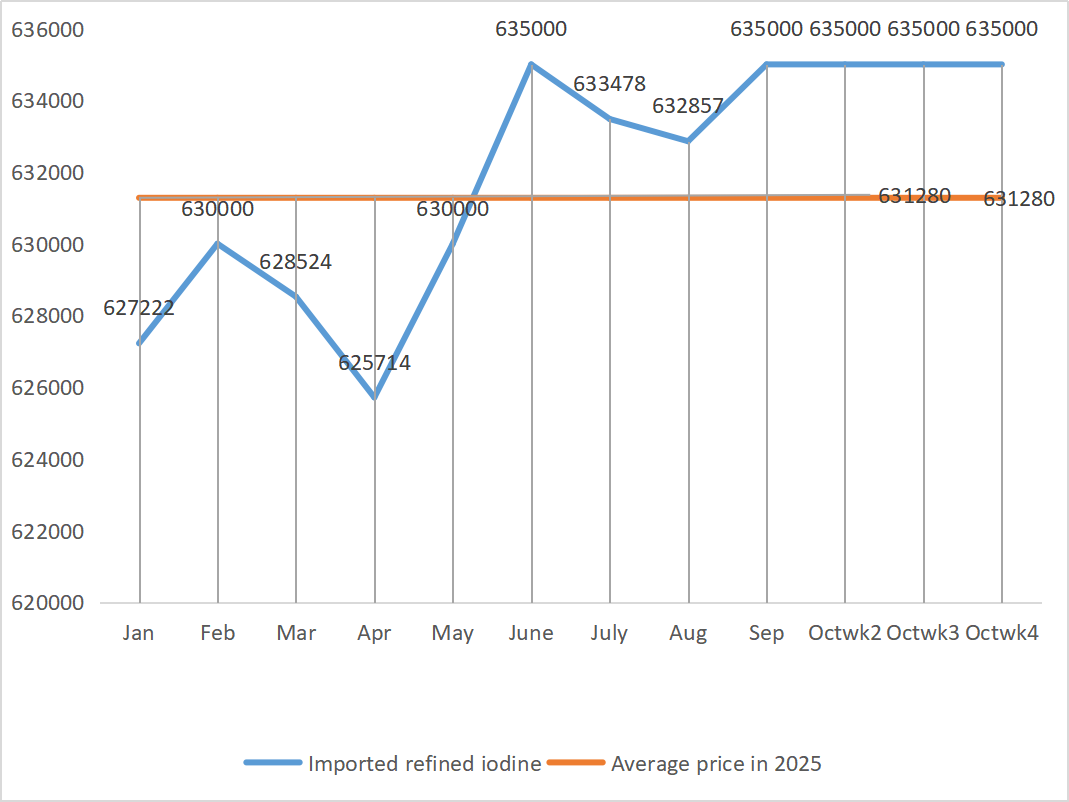

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

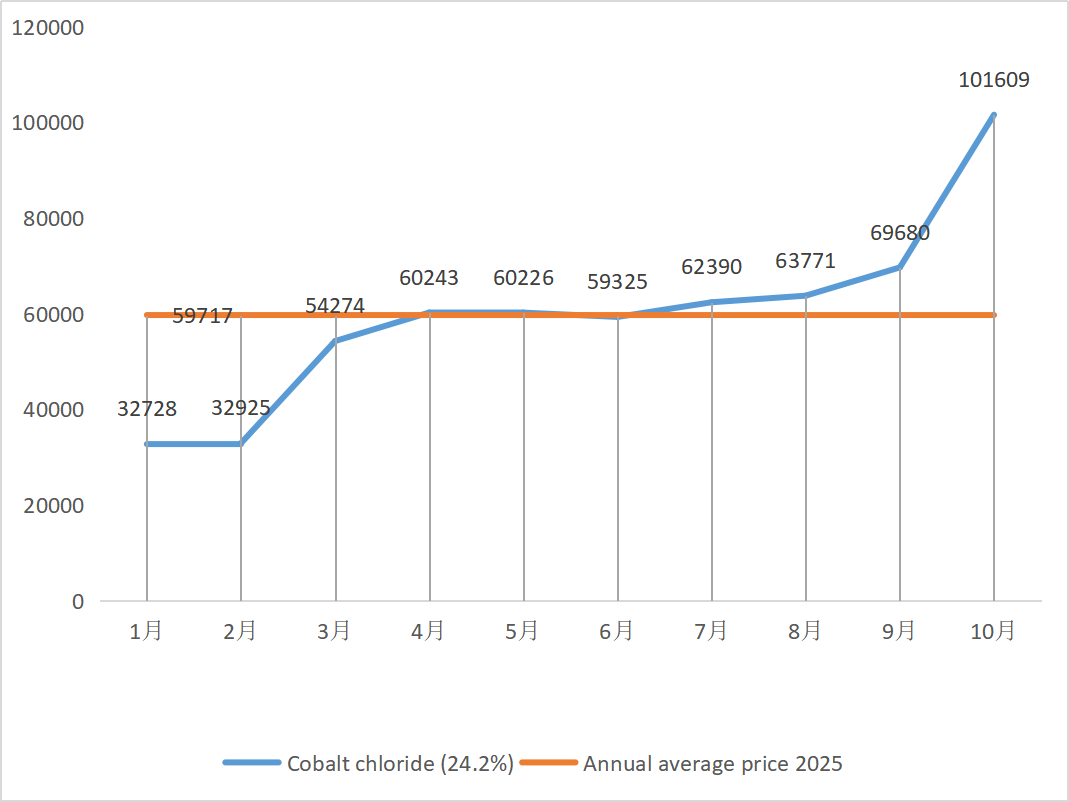

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2%) | Yuan/ton | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 107,5 | 109 | ↑1,5 | 103,64 | 106,91 | ↑3,27 | 110 |

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 77,44 | 77,13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Zinksulfat

① Råvarer: Zinkhypoxid: Transaktionskoefficienten fortsætter med at nå nye højder for året.

Prisfastsættelse på online zinkpris: På makroøkonomisk side sænkede Federal Reserve renten med yderligere 25 basispoint som forventet for at øge metalpriserne, men de grundlæggende forhold om stærkt udbud og svag efterspørgsel forbliver uændrede, forbruget i downstream-segmentet er svagt, og der er stadig et opadgående pres på zink i Shanghai. Zinkpriserne forventes at forblive stabile på kort sigt med et interval på 22.000-22.600 yuan pr. ton.

② Priserne på svovlsyre forbliver stabile på et højt niveau i hele landet. Soda: Priserne var stabile i denne uge.

Mandag var driftsraten for producenter af vandzinksulfat 79 %, et fald på 10 % i forhold til ugen før, og kapacitetsudnyttelsesgraden var 67 %, et fald på 7 % i forhold til ugen før. Større producenters ordrer er planlagt til midten til slutningen af november. På grund af virkningen af makroøkonomiske politikker i første halvdel af året foretog kunderne koncentrerede indkøb, og efterspørgslen var fremskreden, hvilket resulterede i lav efterspørgsel i øjeblikket og et langsommere leveringstempo for producenterne.

Spotmarkedet har oplevet forskellige niveauer af tilbagegang. Foderstofvirksomheder har ikke været særlig aktive med indkøb på det seneste. Under det dobbelte pres fra driftshastigheden hos upstream-virksomheder og den utilstrækkelige eksisterende ordrevolumen vil zinksulfat fortsat fungere svagt og stabilt på kort sigt. Det foreslås, at kunderne reducerer lagercyklussen.

2) Mangansulfat

Med hensyn til råvarer: ① Prisen på importeret manganmalm svingede en smule og steg igen

② Svovlsyre forblev stabilt på et højt niveau i denne uge.

I denne uge var driftsraten for mangansulfatproducenter 85 %, en stigning på 9 % i forhold til ugen før. Kapacitetsudnyttelsen var 58 %, en stigning på 5 % i forhold til ugen før. Ordrer fra større producenter er planlagt til slutningen af november.

Producenterne svæver omkring produktionsomkostningslinjen og forventer, at priserne forbliver stabile. På grund af den seneste kontinuerlige stigning i prisen på råmaterialet svovlsyre er omkostningerne steget en smule, og entusiasmen hos indenlandske terminalkunder for at genopfylde lagrene er steget betydeligt. Baseret på analysen af virksomhedens ordrevolumen og råmaterialefaktorer forventes mangansulfat at forblive stabilt på kort sigt. Det anbefales, at kunderne øger deres lagre i overensstemmelse hermed.

3) Jernsulfat

Med hensyn til råvarer: Efterspørgslen efter titandioxid er fortsat træg, og titandioxidproducenternes driftshastighed er lav. Ferrosulfatheptahydrat er et produkt i titandioxidproduktionsprocessen. Producenternes nuværende situation påvirker direkte markedsforsyningen af ferrosulfatheptahydrat. Lithiumjernfosfat har en stabil efterspørgsel efter ferrosulfatheptahydrat, hvilket yderligere reducerer forsyningen af ferrosulfatheptahydrat til jernindustrien.

Ferrosulfat var stabilt i denne uge, primært på grund af den relative fremgang i råvareforsyningen påvirket af driftsraten i titandioxidindustriens. For nylig har leverancerne af heptahydrat-ferrosulfat været gode, hvilket har ført til en stigning i omkostningerne for producenter af monohydrat-ferrosulfat. I øjeblikket er den samlede driftsrate for ferrosulfat i Kina ikke god, og virksomhederne har meget begrænsede spotlagre, hvilket bringer gunstige faktorer med sig for prisstigningerne på ferrosulfat. I betragtning af virksomhedernes seneste lagerniveauer og de opstrøms driftsrater forventes ferrosulfatprisen at stige på kort sigt. Det foreslås, at efterspørgselssiden laver indkøbsplaner på forhånd i lyset af lagerbeholdningen.

4) Kobbersulfat/basisk kobberchlorid

Råvarer: Codelco, verdens største kobberproducent, sænkede tirsdag sin produktionsprognose for 2025, men det reviderede mål er fortsat højere end for 2024. Produktionen steg også år-til-år i de første ni måneder af 2025. Den reviderede prognose hjalp med at lette bekymringerne over den seneste forsyningsmangel, der har understøttet kobberpriserne siden september, men samtidig forblev dollaren stærk, hvilket lagde pres på kobberpriserne.

Makroskopisk set dæmpede sidste uges kollektive stemme fra Feds høgeagtige lejr direkte forventningerne om en rentesænkning i december, og dollarindekset steg til et tremåneders højdepunkt, hvilket kastede en skygge over udsigterne for metalefterspørgslen. Kombineret med Kinas PMI for fremstillingsindustrien, der faldt for syvende måned i træk i oktober, et kontinuerligt fald i nye eksportordrer og risikoen for den længste nedlukning i historien i den amerikanske regering samt den ustabile internationale geopolitiske situation, er den opadgående momentum i kobberpriserne blevet fuldstændig undertrykt. Svag fundamental efterspørgsel, Shanghais sociale kobberlager steg med 11.348 tons til 116.000 tons på en enkelt måned, hvilket nåede et næsten en måneds højdepunkt, og præmien på Yangshan-kobber faldt med 28 procent til 36 dollars pr. ton på en enkelt måned, hvilket viser faldet i importefterspørgslen. Efterhånden som den traditionelle højsæson nærmer sig sin afslutning, og forventningerne om et svækket downstream-forbrug intensiveres, forventes de kortsigtede kobberpriser at være under pres og løbe svagt på høje niveauer. Kobberprisinterval i denne uge: 85.190-85.480 yuan/ton.

Ætsningsløsning: Nogle upstream-råvareproducenter har accelereret kapitalomsætningen ved at dybdeforarbejde ætsningsopløsningen til svampekobber eller kobberhydroxid. Andelen af salget til kobbersulfatindustrien er faldet, og transaktionskoefficienten har nået et nyt højdepunkt.

Kobberpriserne forblev stabile på et højt niveau i denne uge. På baggrund af høje kobbernetværkspriser købte downstream-kunder efter behov.

5) Magnesiumsulfat/magnesiumoxid

Råvarer: Prisen på svovlsyre stiger i øjeblikket i nord.

Magnesiamarkedet er overvejende stabilt. Nylige rapporter om forbedringer i magnesiavirksomheder i produktionsområder har understøttet markedsprisen. Prisen på letbrændt magnesiapulver er stabil. Der kan være ændringer i efterfølgende ovnopgraderinger. Prisen på magnesiasulfat kan stige en smule på kort sigt. Det anbefales at oplagre passende.

6) Calciumiodat

Råvarer: Det indenlandske jodmarked er stabilt i øjeblikket, udbuddet af importeret raffineret jod fra Chile er stabilt, og produktionen af jodidproducenter er stabil.

Prisen på raffineret jod steg en smule i fjerde kvartal, udbuddet af calciumjodat var stramt, og nogle jodidproducenter stoppede eller begrænsede produktionen. Det forventes, at den generelle tone om en stabil og let stigning i jodidpriserne vil forblive uændret. Det anbefales at oplagre passende.

7) Natriumselenit

Med hensyn til råvarer: På grund af den seneste gode transaktionssituation for udbudspriserne på råselen på markedet er prisen på diselen allerede høj, og muligheden for at sælge til en lav pris er lav.

Prisen på selen steg og stabiliserede sig derefter. Markedsinsidere sagde, at selenmarkedsprisen var stabil med en opadgående tendens, handelsaktiviteten var gennemsnitlig, og prisen forventedes at forblive stærk i den senere periode. Producenter af natriumselenit siger, at efterspørgslen er svag, omkostningerne stiger, ordrerne stiger, og noteringerne er stabile i denne uge. Priserne forventes at stige på kort sigt.

8) Koboltklorid

Koboltmarkedet faldt en smule i sidste uge, med en langsom vækst i produktionen af ternære batterier, installationsvolumen og salget, og en langsom vækst i efterspørgslen. Den congolesiske regering har indført et eksportkvotesystem, og der forventes en alvorlig mangel på forsyningskilder. Indonesiens eksport af koboltprodukter er steget for at kompensere for noget af manglen på koboltråmaterialer og den samlede forsyningsknaphed. Udbuddet af koboltsalte er faldet, og priserne har stabiliseret sig. Prisen på lithiumkoboltoxid har svinget og stabiliseret sig, og der er stadig positive faktorer for koboltmarkedet. De internationale koboltpriser har været svingende og stigende, men positive faktorer er fortsat til stede, og negative faktorer svækkes. Samlet set fortsætter den opadgående momentum på koboltmarkedet, og det nedadgående pres svækkes. Oplag efter behov.

9) Koboltsalt/kaliumchlorid/kaliumcarbonat/calciumformiat/iodid

1. Kobolt: Råvareomkostninger: Koboltmarkedet har været stabilt på det seneste, hvor producenterne har vist tydelig modvilje mod at sælge. De fleste virksomheders forventede priser er relativt høje, og den efterfølgende markedsøkonomiske villighed til at overtage er begrænset. Der har ikke været nogen væsentlig forbedring på efterspørgselssiden, og markedets transaktionsklima skal forbedres. På kort sigt vil koboltmarkedet sandsynligvis stige støt.

2. Kaliumklorid: I øjeblikket er lageret af kaliumklorid i de nordlige havne stadig acceptabelt, med både nye og gamle kilder, der sameksisterer, hvilket øger handlendenes bevidsthed om salg og likvidation. Men understøttet af de store handlendes vejledende priser stabiliserer og konsoliderer markedet som helhed sig.

3 Prisen på calciumformiat fortsatte med at falde i denne uge. Rå myresyrefabrikker genoptager produktionen og øger nu fabrikkernes produktion af myresyre, hvilket fører til en stigning i myresyrekapaciteten og et overudbud. På lang sigt falder priserne på calciumformiat.

4 Jodidpriserne var stabile i denne uge sammenlignet med sidste uge.

Opslagstidspunkt: 7. november 2025