Markedsanalyse af sporstoffer

JEG,Analyse af ikke-jernholdige metaller

| Enheder | Uge 4 i juli | Uge 5 i juli | Ugentlig ændring | Gennemsnitspris i juli | Fra 1. augustGennemsnitspris | Måned-til-måned ændring | Aktuel pris pr. 5. august | |

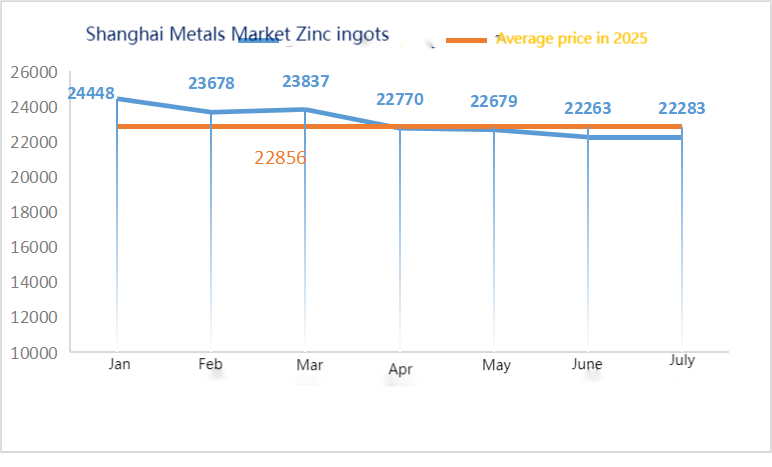

| Shanghai Metals Market # Zinkbarrer | Yuan/ton | 22744 | 22430 | ↓314 | 22356 | 22230 | ↓126 | 22300 |

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/ton | 79669 | 78856 | ↓813 | 79322 | 78330 | ↓992 | 78615 |

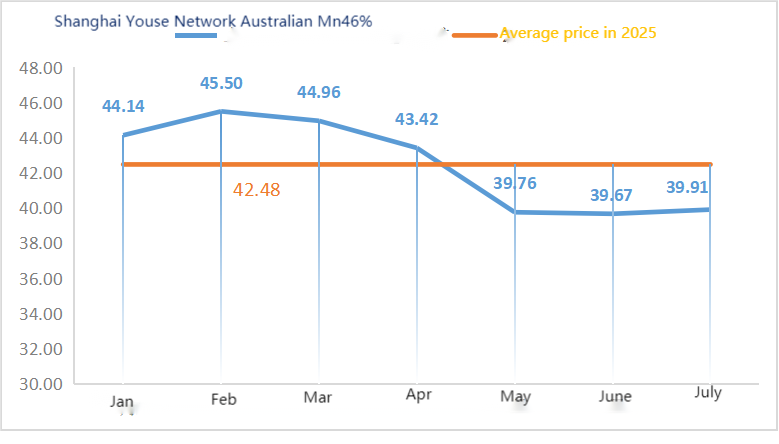

| Shanghai Metals AustralienMn46% manganmalm | Yuan/ton | 40,3 | 40,33 | ↑0,3 | 39,91 | 40,55 | ↑0,64 | 40,55 |

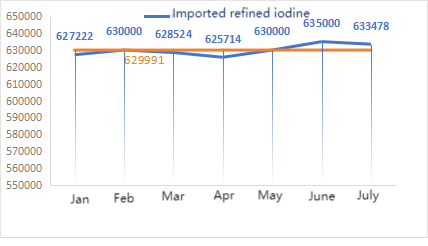

| Prisen på importeret raffineret jod af erhvervslivet | Yuan/ton | 632000 | 63000 | ↓2000 | 633478 | 630000 | ↓3478 | 630000 |

| Shanghai Metals Market Koboltklorid (koboltklorid)≥24,2%) | Yuan/ton | 62765 | 62915 | ↑150 | 62390 | 63075 | ↑685 | 63300 |

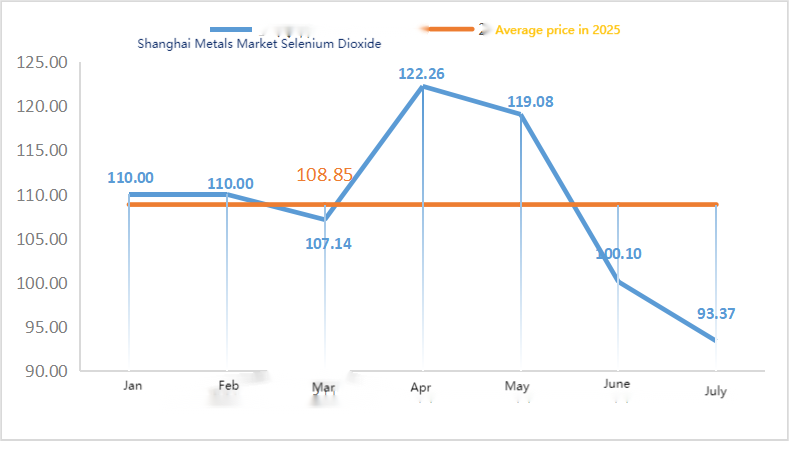

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 90,3 | 91,2 | ↑0,9 | 93,37 | 93,00 | ↓0,37 | 93 |

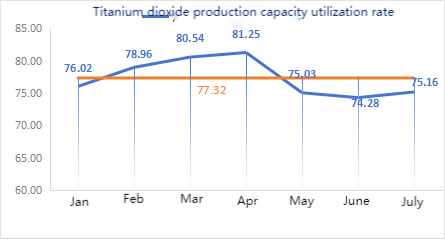

| Kapacitetsudnyttelsesgraden for titandioxidproducenter | % | 75,61 | 73,52 | ↓2.09 | 75,16 | 73,52 | ↓1,64 |

Råvarer:

Zinkhypooxid: Høje råvareomkostninger og stærke købsintentioner fra downstream-industrier holder transaktionskoefficienten på et næsten tre måneders højeste niveau. ② Ændringer i svovlsyrepriserne over hele landet i denne uge. Prisen på svovlsyre er blevet hævet. Sodapriserne steg i større regioner i denne uge. ③ Makroskopisk set vil Kina og USA fortsat presse på for en 90-dages forlængelse af den 24%-del af den amerikanske gensidige told, som er blevet suspenderet, og Kinas modforanstaltninger, som oprindeligt skulle udløbe den 12. august. Der blev afholdt et møde i det politiske bureau på hjemmemarkedet, hvilket i nogen grad løftede markedsstemningen. Med hensyn til fundamentale forhold er udbuddet af zinkkoncentrat i ind- og udland fortsat løst på udbudssiden. På efterspørgselssiden opretholder downstream-industrier lave driftsrater, og efterspørgslens lavsæson fortsætter med at tynge zinkpriserne, hvor essentielle downstream-indkøb er dominerende.

Mandag var driftsraten for producenter af vandsulfatprøver 83%, uændret fra den foregående uge. Kapacitetsudnyttelsesgraden var 68%, et fald på 2% fra den foregående uge. Nogle producenters produktionsnedskæringer førte til et fald i dataene. Markedsnoteringerne forblev stabile i denne uge. Producenterne underskrev ordrer efter hinanden i slutningen af juli, og mainstream-producenterne planlagde ordrer indtil slutningen af august. I øjeblikket er prisen på svovlsyre omkring 770 yuan pr. ton, en stigning fra sidste uge. Med relativt rigelige ordrer og en stram forsyning af råvarer og færdigvarer er fabrikkerne, selvom zinkpriserne er faldet en smule, villige til at holde zinksulfatpriserne. Priserne forventes at blive justeret omkring midten af august. Den nuværende markedshandelsstemning er ved at stige. Det foreslås, at efterspørgselssiden fastlægger indkøbsplanen på forhånd baseret på producenternes leveringssituation.

Zinkpriserne forventes at ligge i intervallet 22.500 til 23.000 yuan pr. ton.

Med hensyn til råvarer: ① Priserne på manganmalm er stabile med en lille stigning. Noteringerne for nogle almindelige malmtyper er steget en smule igen med 0,25-0,5 yuan pr. ton. Stemningen omkring spekulation i futurespriser er dog afkølet, og silicium-manganpriserne er steget en smule og derefter faldet. Den generelle forsigtighed og afventning er relativt stærk.

②Prisen på svovlsyre er primært steget.

I denne uge var driftsraten for mangansulfatprøvefabrikkerne 85 %, og kapacitetsudnyttelsesgraden var 63 %, hvilket er uændret i forhold til den foregående uge. Priserne på råvarer som svovlsyre og pyrit steg. I denne uge steg tilbuddene fra store producenter sammenlignet med sidste uge. Den nuværende højsæson for akvakultur i syd giver en vis støtte til efterspørgslen efter mangansulfat, men den samlede lavsæson for foder er begrænset. Markedsstemningen er steget på baggrund af forventede prisstigninger på produkter.

Priserne på mangansulfat har nået bunden og er steget igen. Store producenter har vedligeholdelsesplaner i august, og det er ikke udelukket, at priserne vil stige yderligere senere. Det anbefales at købe og hamstre på det rigtige tidspunkt baseret på produktionsforholdene.

Med hensyn til råvarer: Efterspørgslen efter titandioxid i den efterfølgende produktion er fortsat træg. Nogle producenter har akkumuleret titandioxidlagre, hvilket resulterer i lave driftsomkostninger. Den stramme forsyningssituation for jernsulfat i Qishui fortsætter.

I denne uge lå prøverne af jernsulfat på 75 % og kapacitetsudnyttelsen på 24 %, hvilket er uændret i forhold til den foregående uge. Noteringerne forblev på det højeste niveau efter ferien i denne uge, hvor store producenter reducerede produktionen betydeligt og frigav oplysninger om prisstigninger. Producenternes ordrer er planlagt til begyndelsen af september. Den stramme forsyningssituation for råmaterialet Qishui jern er ikke forbedret. Kombineret med den seneste yderligere stigning i Qishui jernpriserne, på baggrund af omkostningsstøtte og relativt rigelige ordrer, forventes det, at prisen på Qishui jern vil forblive fast på et højt niveau i den senere periode. Det anbefales, at efterspørgselssiden køber og lagerfører på det rigtige tidspunkt i kombination med lagerbeholdning.

4)Kobbersulfat/basisk kobberklorid

Råvarer: Makroskopisk set forblev Feds rente uændret, og dollarindekset steg yderligere, hvilket pressede kobberpriserne ned.

Hvad angår fundamentale forhold, har den samlede udbudsside begrænsede forsyninger og er i en anstrengt situation. Fra efterspørgselssiden er aktionærerne blevet påvirket af et yderligere fald i salgsstemningen ved månedens udgang og fortsatte præmienoteringer.

Ætsningsløsning: Nogle upstream-råvareleverandører har dybdegående forarbejdning af ætsningsløsninger, hvilket yderligere forværrer råvaremanglen, og transaktionskoefficienten forbliver høj.

Prismæssigt er der stadig usikkerhed på makroniveau. Kombineret med svagt udbud og efterspørgsel på de grundlæggende forhold forventes det, at nettoprisen på kobber vil ligge omkring 78.000-79.000 yuan pr. ton i denne uge.

Kobbersulfatproducenterne opererer på 100 % i denne uge med en kapacitetsudnyttelsesgrad på 45 %, hvilket er uændret i forhold til den foregående uge. Tilbuddene fra de største producenter forblev stabile i denne uge sammenlignet med sidste uge.

Priserne på kobbernet har svinget meget på det seneste, betydeligt påvirket af den internationale situation. Det anbefales at være opmærksom på udsvingene i priserne på kobbernet og foretage køb på det rigtige tidspunkt.

Med hensyn til råmaterialer: Råmaterialet magnesit er stabilt.

Fabrikken fungerer normalt, og produktionen fortsætter som normalt. Leveringstiden er generelt omkring 3 til 7 dage. Priserne har været stabile fra august til september. Efterhånden som vinteren nærmer sig, er der politikker i større fabriksområder, der forbyder brugen af ovne til produktion af magnesiumoxid. Desuden stiger omkostningerne ved at bruge brændsel af kul om vinteren. Baseret på ovenstående forventes det, at prisen på magnesiumoxid vil stige fra oktober til december. Det anbefales, at kunderne foretager køb baseret på deres behov.

Råvarer: Prisen på svovlsyre i nord stiger i øjeblikket på kort sigt.

Magnesiumsulfatanlæggene kører på 100%, produktion og levering er normal, og ordrer er planlagt til begyndelsen af september. Prisen på magnesiumsulfat forventes at være stabil med en opadgående tendens i august. Kunder rådes til at købe i henhold til deres produktionsplaner og lagerbehov.

Råvarer: Det indenlandske jodmarked er stabilt i øjeblikket, udbuddet af importeret raffineret jod fra Chile er stabilt, og produktionen af jodidproducenter er stabil.

I denne uge var produktionsraten for producenter af calciumiodatprøver 100 %, kapacitetsudnyttelsesgraden var 36 %, det samme som ugen før, og tilbuddene fra mainstream-producenterne forblev stabile. Sommervarmen førte til et fald i foder til husdyr, og producenterne købte for det meste efter behov. Producenter af akvatisk foder er i spidsbelastningsperioden, hvilket driver efterspørgslen efter calciumiodat op. Denne uges efterspørgsel er mere stabil end normalt. Kunderne rådes til at købe i henhold til deres produktionsplaner og lagerbehov.

Med hensyn til råvarer: På udbudssiden har driftsraten for indenlandske selendioxidvirksomheder været stabil på omkring 70 % uden væsentlige udsving i produktionen. Nogle virksomheder sælger dog til lave priser for at tømme deres lagre, hvilket resulterer i en stigning i markedsudbuddet. På efterspørgselssiden er købelysten i downstream-industrier som solcelle- og glasindustrien ikke høj, primært drevet af essentielle behov. Især i den solcelleindustrien er væksten i efterspørgslen efter selendioxid svag på grund af midlertidig mætning. Det er vanskeligt at yde effektiv støtte til prisen på selendioxid. Prisen på selendioxid vil være stabil på kort sigt.

I denne uge opererede stikprøveproducenterne af natriumselenit på 100%, kapacitetsudnyttelsen på 36%, hvilket er uændret i forhold til den foregående uge, og tilbuddene fra mainstream-producenterne forblev stabile. Omkostningerne til råvarer understøttes moderat, og det forventes, at priserne ikke vil stige foreløbig. Det anbefales, at efterspørgselssiden køber ind i henhold til sin egen lagerbeholdning.

Råvarer: På udbudssiden forventes nikkel- og koboltsalte stadig at stige i betragtning af den kommende traditionelle højsæson på bilmarkedet "Gyldne September og Sølvoktober" og den nye energikæde, der går ind i hamstringsfasen. Smelteværkernes prisudbud fortsætter med at stige. På efterspørgselssiden er downstream-virksomhedernes indkøb primært til essentielle behov, og transaktionerne er hovedsageligt i små mængder. Det forventes, at koboltchloridpriserne vil fortsætte med at stige i fremtiden.

Denne uge var driftsraten for koboltkloridprøvefabrikken 100 %, og kapacitetsudnyttelsesgraden var 44 %, hvilket er uændret sammenlignet med den foregående uge. Understøttet af råvareomkostninger steg producenternes tilbud i denne uge.

Det er ikke udelukket, at priserne på koboltchlorid vil stige senere. Kunderne rådes til at oplagre på det rette tidspunkt baseret påpå deres inventar.

10)Koboltsalt/kaliumklorid/kaliumkarbonat/calciumformiat/iodid

1. Selvom landet stadig er påvirket af Congos forbud mod eksport af guld og kobolt, er der ringe købsvillighed og få bulktransaktioner. Handelsklimaet på markedet er gennemsnitligt, og markedet for koboltsalt vil sandsynligvis være stabilt på kort sigt.

2. Markedsprisen på kaliumklorid er stabil med en tendens til at være stærk, mens efterspørgselssiden viser tegn på sæsonbestemt genopretning. Efterspørgslen efter gødningsforarbejdning om efteråret aftages gradvist, og der er tegn på, at udbuddet er mindre end efterspørgslen.Virksomheder i den efterfølgende segment af gødningsindustrien, der er påvirket af det træge urinstofmarked, er dog fortsat forsigtige med deres indkøb. Kort sagt er priserne på kaliumklorid i kaos, og der er mangel på forsyninger. Det forventes, at markedet for kaliumklorid vil forblive stabilt med visse udsving på kort sigt. Prisen på kaliumcarbonat forblev stabil sammenlignet med sidste uge.

3. Prisen på calciumformiat fortsatte med at stige i denne uge. Prisen på rå myresyre steg, da fabrikker lukkede ned for vedligeholdelse. Nogle calciumformiatfabrikker er holdt op med at tage imod ordrer.

4. Jodidpriserne var stabile og højere i denne uge sammenlignet med sidste uge.

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-mail:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Opslagstidspunkt: 8. august 2025